Chiffres du PIB chinois : bonne nouvelle ou pas ?

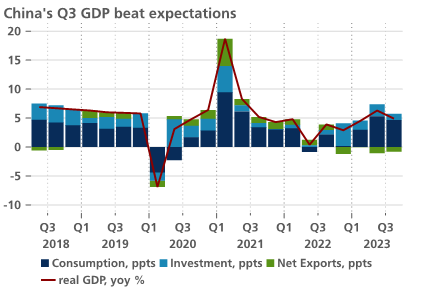

À 4,9°% en base annuelle et 1,3°% en base trimestrielle, le PIB chinois du troisième trimestre a positivement surpris les marchés. Avec ce chiffre, l’économie chinoise est en bonne voie pour atteindre l’objectif du gouvernement de 5,0°% de croissance en base annuelle pour 2023, à moins quel’économie ne s’arrête complètement au quatrième trimestre, ce qui parait peuprobable.

La ventilation des différents facteurs de croissance montre que la consommation contribué à hauteur de de 4,6°points de pourcentage, les investissements à hauteur de 1,1°point de pourcentage et les exportations nettes à hauteur de -0,84°point de pourcentage. Ces chiffres laissent espérer un nécessaire rééquilibrage en direction de la consommation. Le chiffre du PIB donne néanmoins surtout des signaux contradictoires en ce qui concerne l’économie chinoise. Si l’économie semble se stabiliser, la croissance reste tout de même à un niveau relativement faible et doit faire face à des vents contraires. Dans un même temps, le fait que l’objectif du gouvernement soit désormais largement à portée signifie que de nouvelles mesures substantielles sont devenues moins probables.

L’économie chinoise se stabilise, vraisemblablement grâce aux mesures annoncées par le gouvernement depuis l’été. Celles-ci incluent des réductions ciblées des taux d’intérêt, une réduction des ratios d'acompte pour les prêts hypothécaires, une diminution des ratios de réserves de change imposés aux banques (pour soutenir le yuan) et même la prolongation/l'amélioration de certaines mesures de réduction d’impôts pour les petites entreprises et les ménages.

Les données sous-jacentes font plutôt état d'une stabilisation prudente que d’une nette accélération de la dynamique de croissance. Les investissements privés sont toujours 0,6 % en dessous de leur niveau d'il y a un an (en base annuelle) et, après un rebond en août, la croissance du commerce de détail a de nouveau ralenti en septembre pour atteindre 0,02 % en base mensuelle. Les chiffres des importations et des exportations se sont améliorés, mais ils étaient toujours négatifs en septembre (en base annuelle). La confiance des consommateurs stagne à un niveau très faible, alors que la croissance du crédit s'est grosso modo stabilisée autour d'un modeste taux de 9,3 % en glissement annuel au cours des quatre derniers mois, soutenue par l’augmentation des émissions d’obligations d’État. Enfin, on attend toujours de vrais signes de stabilisation dans le secteur immobilier. Les investissements dans ce secteur sont toujours 7,5 % en dessous de leur niveau d'il y a un an (en base annuelle).

Les problèmes structurels tels que le surendettement des ménages et des entreprises suggèrent que la reprise apparente des chiffres du PIB chinois ne signifie pas nécessairement que l’économie est sur la bonne voie. Il est même désormais moins probable que les autorités chinoises accordent encore la priorité à des nouvelles initiatives en vue de s'attaquer à la faiblesse de la consommation et aux risques croissants liés aux véhicules de financement des autorités locales, maintenant que l’objectif officiel de croissance est à portée de main. On ne peut que le déplorer, car cet objectif de 5 % n’est pas particulièrement ambitieux par rapport à la croissance du PIB de l’année dernière, qui était déjà inférieure à la moyenne en raison des sévères mesures de restrictions prises pour lutter contre le Covid. On est donc en droit de se demander si le chiffre plus élevé que prévu du PIB au troisième trimestre constitue vraiment une bonne nouvelle.