Un choc stagflationniste se profile-t-il?

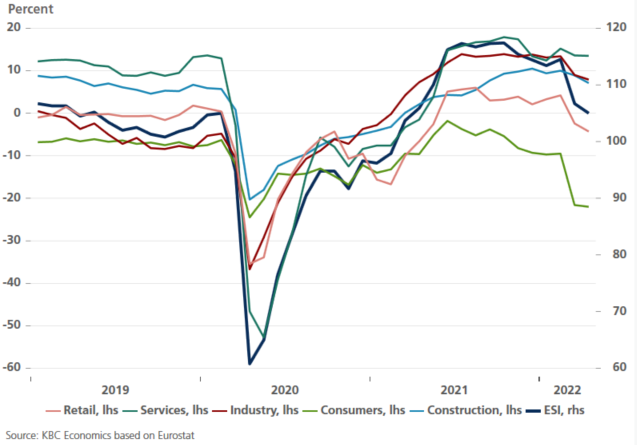

L’indicateur de sentiment économique (ESI) de la Commission européenne a poursuivi sa baisse en avril, déclinant de 1,7 point pour tomber à 104,9. Cette évolution confirme l’érosion de l’optimisme depuis l’invasion de la Russie. Elle semble en outre commune à (quasi) tous les États membres de l’UE.

La confiance s’amenuise

Cette baisse de la confiance économique reflète avant tout une forte hausse de l’incertitude dans l’UE. C’est notamment le cas depuis l’invasion russe, qui confronte directement les consommateurs à l’impact de la crise par le biais de inflation galopante. Mais les producteurs manifestent aussi sensiblement plus d’incertitudes par rapport à l’avenir, surtout dans des secteurs sensibles aux cours des matières premières, comme l’industrie et la construction.

Selon les enquêtes de l’UE, ces incertitudes pèsent surtout sur l’activité future. Les producteurs modèrent leurs intentions de recrutement et les plans d’investissement font l’objet d’une légère révision à la baisse. En outre, les consommateurs réagissent fortement à la détérioration des perspectives. Les indicateurs ESI suggèrent un recul de la demande, qui se manifeste notamment par une dégradation (perçue) de la situation financière des ménages et une baisse de la demande d’achats (importants). Ces signaux sont inquiétants, car un ralentissement important (une stagnation) de l’économie pourrait se profiler.

Pour l’instant, les données concrètes ne reflètent cependant pas de repli économique potentiel. Malgré la crise et les perspectives d’avenir plus sombres, l’économie est (provisoirement) restée sur la bonne voie. Dans la plupart des pays de l’UE, l’exploitation de la capacité dans l’industrie et le secteur des services demeure élevée. Le pipeline de commandes couvre cinq mois de production. D’un autre côté, l’on peut noter que les déficits persistants du côté de l’offre et le recul de la demande restent des facteurs de risque.

Les producteurs européens ont l’intention de répercuter la hausse des coûts de production sur les prix. L’indice des prix de vente, qui mesure l’intention des producteurs d’augmenter les prix à court terme, a atteint un niveau record. C’est le cas à la fois dans l’industrie, les services, la construction et le commerce de détail et ce, dans (presque) tous les États membres de l’UE. Si ces intentions se traduisent en actions, un scénario d’élargissement et d’ancrage dans la durée de l’inflation – en particulier de l’inflation de base – ne serait pas à exclure.

Migraine à Francfort?

Pour l’instant, nous continuons à fonder notre analyse économique sur des scénarios. Il n’y a pas assez de chiffres concrets sur l’impact de la crise. Des enquêtes comme l’ESI donnent une première indication (certes nébuleuse) des développements possibles. Celles-ci risquent de donner des sueurs froides aux dirigeants de la BCE, qui seraient en passe de perdre le contrôle sur l’inflation et d’assister à un ralentissement économique (marqué). La fenêtre de “normalisation” de la politique monétaire rétrécit à vue d’œil… Maintenant ou jamais?

Le sentiment économique dans l’UE se détériore .