La RBA prolonge la pause

La semaine dernière, trois grandes banques centrales ont tenu leurs dernières réunions de politiques avant les vacances d’été: la BCE, la Fed et la Banque du Japon. Cette semaine-ci, les réunions de plus petits acteurs parsèment l’agenda, sans oublier celle de la Banque d’Angleterre ce jeudi. Les responsables de la banque centrale tchèque se concerteront peu après. En attendant, leurs homologues australiens les ont précédés hier matin.

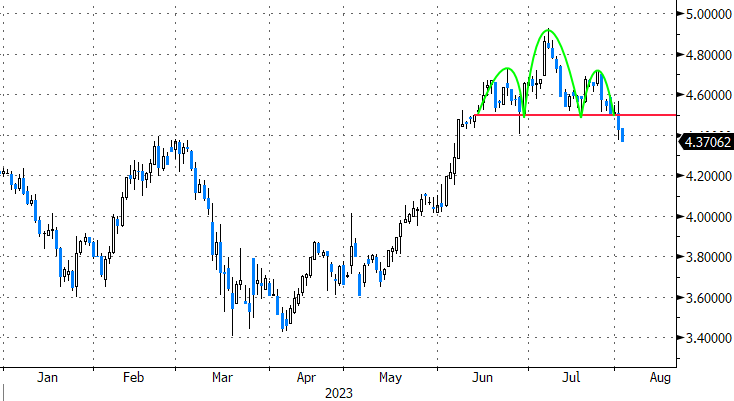

Le contexte australien se caractérisait par des attentes divergentes. Après la pause de la Reserve Bank of Australia le mois dernier, le consensus des analystes tablait sur un relèvement des taux d’intérêt de 25 pb, à 4,35%. En revanche, les marchés n’attribuaient plus qu’une probabilité de 20% à ce scénario. Mi-juillet, les investisseurs l’estimaient encore à 50%, suite à la publication d’un rapport robuste sur le marché du travail. Mais quelques jours plus tard, quand le taux d’inflation du deuxième trimestre s’est avéré plus bas que prévu, ils ont tranché et la banque centrale leur a donné raison. Du fait des attentes modestes du marché, les dégâts pour le dollar australien et les taux d’intérêt sont restés relativement limités hier; les pertes consécutives d’aujourd’hui découlent plutôt de l’aversion au risque généralisée que de la décision de la RBA en elle-même. Le cours AUD/USD déchoit de son niveau de 0,66. D’un point de vue technique, une première zone de support se situe autour de 0,65. Les taux swap australiens ressentent surtout la pression baissière sur la partie courte de la courbe: le taux à deux ans a déjà perdu environ 14 pb depuis la réunion, et perd sa ligne de cou de 4,5% dans la formation tête-épaule à court terme.

Pourquoi cette décision de la RBA? Pour faire court: il y a trop d’incertitudes quant aux effets du resserrement monétaire de 400 pb déjà mis en œuvre sur la demande, le marché du travail, l’inflation et l’économie en général. Les deux points de données précités sont illustratifs. Le marché du travail reste solide, mais l’inflation, y compris sous-jacente, est en train de diminuer, et même plus rapidement que ce à quoi la banque centrale s’attendait au mois de mai. Dans un contexte de dépendance aux données, ces signaux contradictoires ne lui sont pas d’une grande aide. C’est pourquoi la RBA a laissé le taux inchangé pour le deuxième mois consécutif, en attendant plus d’informations. Elle a à peine dû réviser ses prévisions: la mise à jour est presque une copie conforme du communiqué de mai. Cela aussi, sans doute, a fait pencher la balance en faveur du statu quo. La RBA continue à prédire le retour de l’inflation à son objectif de 2-3% d’ici fin 2025. Selon les estimations, le PIB augmentera de 1,75% d’ici 2024 et d’un peu plus de 2% l’année suivante. Une période de croissance inférieure à la tendance fera grimper le taux de chômage de 3,5% à environ 4,5% en 2024.

En même temps, le gouverneur Lowe et ses collègues réitèrent leur avertissement habituel: le taux pourra encore être relevé si les données économiques le justifient. Concrètement, la réunion de politique de septembre (05/09) reste l’occasion la plus probable de prendre une telle décision – bien que le marché ne voie pas les choses sous cet angle pour l’instant. Il s’agira en effet de la dernière réunion sous la présidence de Lowe. Ensuite, ce sera à son successeur, l’actuel vice-gouverneur Bullock, de maintenir le taux directeur à un niveau suffisamment élevé pendant suffisamment longtemps.

Le taux swap à 2 ans australien perd sa ligne de cou dans la formation tête-épaule