La banque centrale polonaise poursuit son mouvement de rattrapage

Marche arrière toute pour Adam Glapinski ! L'avocat polonais de l’inflation temporaire doit aujourd'hui boire le calice jusqu’à la lie. En octobre, la banque centrale polonaise a, contre toute attente, entamé un cycle de resserrement (de 0,1 % à 0,5 %). Et un autre relèvement de taux, d’une ampleur inattendue, a de nouveau été opéré (à 1,25 %) la semaine dernière. Glapinski prêche depuis dans le désert lorsqu’il minimise la nécessité de nouveaux resserrements. La question n'est pas de savoir si les taux seront rehaussés une troisième fois à la réunion du 8 décembre, mais bien de combien ils seront relevés. Les chiffres d’inflation de novembre (publiés le 30/11) seront, à ce titre, déterminants.

La pression politique augmente également. Le président de la NBP a pendant longtemps pu compter sur le gouvernement PiS. La combinaison d'une politique budgétaire souple et d'une politique monétaire accommodante devait être la formule magique pour favoriser une économie robuste. La pandémie du Covid a néanmoins révélé au grand jour les effets secondaires indésirables de ce remède : l’inflation. L’inflation polonaise a grimpé à 6,8 % sur une base annuelle et est pratiquement deux fois plus élevée que le niveau toléré (marge de 1 % autour de l’objectif de 2,5 %). Le gouvernement PiS ne paraît plus aussi intouchable qu’il y a quelques années. L’érosion du pouvoir d’achat des Polonais a un impact sur sa base électorale. Pour soigner sa popularité, le premier ministre a donc décidé de faire porter le chapeau à Glapinski. Depuis, le président de la NBP s'est même vu qualifier "d'incompétent" par les membres de l’opposition. Son argument selon lequel la politique budgétaire accommodante porte également une responsabiité dans l’évolution des prix n'est volontairement pas entendu.

Pour en revenir au cœur du problème, les nouvelles prévisions d’inflation conforteront l'idée d'une hausse de taux de 75 points de base. La banque centrale polonaise est passée de 3,4 %-4,4 % en juillet à 4,8 %-4,9 % cette année, de 2,5 %-4,1 % à 5,1 %-6,5 % pour l’année prochaine et de 2,4 %-4,3 % à 2,7 %-4,6 % pour 2023. En outre, la NBP estime que les hausses de prix ne sont plus uniquement/surtout dues à des facteurs temporaires. La forte croissance intérieure (consommation) pèse aussi dans la balance. Les conditions favorables sur le marché de l’emploi polonais se traduisent quant à elles par des salaires plus élevés. Les risques autour de l’évolution attendue de l’inflation restent orientés à la hausse dans le contexte d’une reprise intérieure vigoureuse.

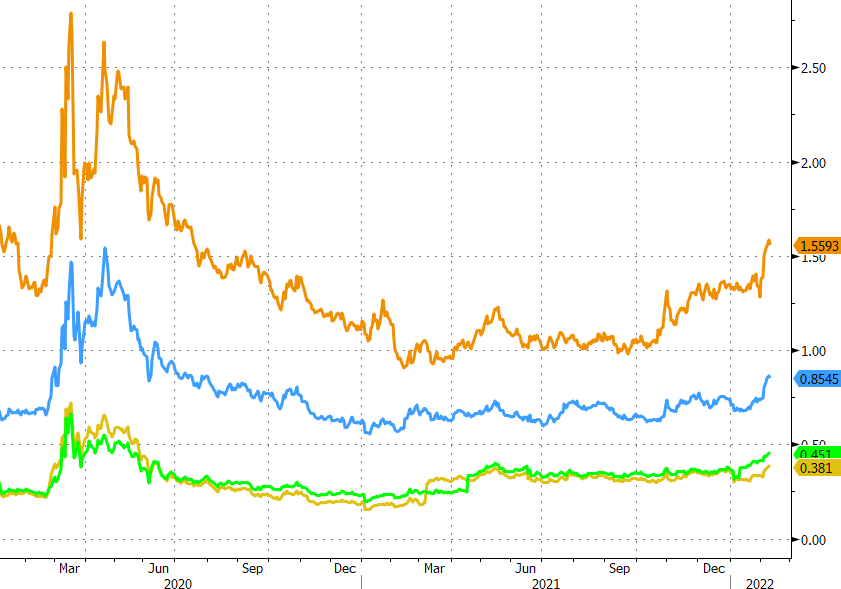

Une fois de plus, la principale réaction a été observée sur le marché des taux. La courbe des taux swap polonaise affiche aujourd’hui une hausse de 42 points de base par rapport à la semaine dernière sur sa partie courte (2 ans). Sur les échéances plus longues, la hausse est restée limitée à environ 10 points de base. Les taux du marché monétaire polonais anticipent un taux directeur autour de 3 % à la fin de l’année prochaine. Le zloty a à peine profité de cette dynamique favorable des taux. Les taux réels polonais demeurent évidemment plus négatifs qu’en Europe, par exemple. Le marché (des changes) attend peut-être une action encore plus énergique pour inverser cette tendance. Les récents gains de la CZK pourraient, à terme, servir d'exemple pour le zloty.

Mathias Van der Jeugt, salle des marchés KBC

EUR/PLN : le zloty ne profite pas (encore) du cycle de resserrement de la NBP.