Renforcement du plancher des taux américains

La semaine dernière, les taux américains avaient clôturé le mois d’août sur une note mineure. Du lundi au jeudi, les pertes ont atteint 20 pb, la partie courte de la courbe subissant les plus gros revers. Mais le vendredi 1er septembre, le marché a décidé de faire sa rentrée dans une humeur plus positive.

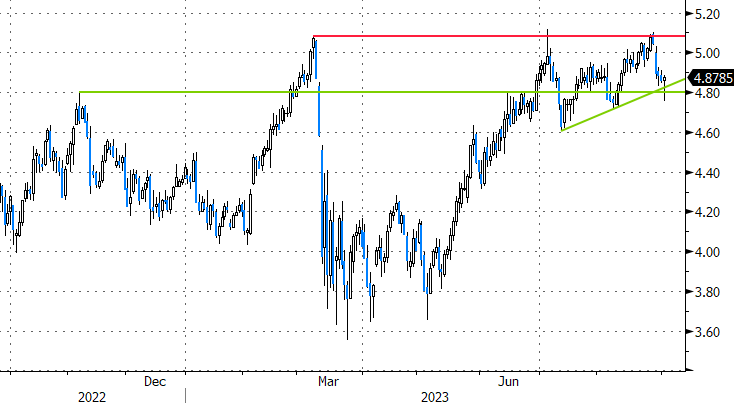

La semaine dernière, les États-Unis nous ont servi plusieurs données chiffrées. Il est important de comprendre comment les investisseurs se positionnaient en amont de cette mise à jour économique: le marché monétaire estimait qu’un dernier relèvement des taux d’intérêt à 5,5-5,75% était hautement probable, avec un premier abaissement au second semestre 2024. Des estimations reflétées avec la plus grande précision. Le taux américain à deux ans s’est établi à un cheveu du pic cyclique de juillet à 5,12%, son niveau le plus élevé depuis 2007.

Or mardi, le tableau s’est assombri. Le nombre de postes vacants (JOLTS) a diminué plus que prévu en juillet et le chiffre de juin a été revu à la baisse. Les JOLTS sont un indicateur précurseur pour le marché du travail qui a suscité un intérêt croissant ces derniers mois. Ensuite, il y a eu des déceptions au niveau de la confiance des consommateurs (Conference Board), du rapport sur l’emploi ADP pour le mois d’août et des chiffres de croissance du T2 (en 2e lecture). Chacun de ces résultats peut être nuancé. Par exemple, le nombre de postes vacants dépasse toujours de loin les niveaux pré-pandemie, et ADP a encore revu à la hausse la croissance de l’emploi de 50 000 unités au mois de juillet. Mais ces subtilités sont largement passées à la trappe.

Dans un premier temps, le rapport officiel sur le marché de l’emploi pour le mois d’août (payrolls) de vendredi a semblé du même ton. Passant outre une solide création d’emplois de 187 000 unités, le marché a surtout tenu compte de la révision à la baisse (-110 000) des deux éditions précédentes. Contre toute attente, le taux de chômage a grimpé à 3,8%, du fait d’un taux de participation qui atteint son niveau le plus élevé du cycle. La croissance salariale s’est atténuée, à 0,2% en glissement mensuel. En base annuelle, le rythme s’est toutefois stabilisé depuis mars, à des niveaux supérieurs à la moyenne des années précédant le coronavirus (4,3% contre un peu plus de 3%). Faute de véritable refroidissement du marché du travail, l’on peut évoquer un début de normalisation après une pénurie extrême. L’évolution est-elle suffisamment rapide? À l’heure actuelle, nous dirions que non. De plus, nous constatons que le secteur le plus sensible à la politique anti-inflation de la Fed se redresse peu à peu, pour le deuxième mois de suite. En effet, selon l’indice ISM de confiance des entrepreneurs publié après les payrolls, le malaise dans l’industrie manufacturière était moins grave en août (47,6) qu’en juillet (46,4). La nécessité d’une politique monétaire assez restrictive pendant assez longtemps apparaît une fois de plus. La correction des taux s’est dissipée, notamment grâce aux zones de support technique proches. Tant la partie courte que la partie longue ont terminé la semaine en hausse avec un plancher plus solide.

À partir de maintenant, nous attendons surtout le 13 septembre. Une semaine avant la réunion de politique du 20 septembre, la Fed recevra encore les dernières dépêches importantes du front de l’inflation. D’ici là, quelques autres données intéressantes seront publiées (comme l’indice ISM des services le mercredi), mais c’est l’inflation CPI qui sera décisive pour un dernier relèvement des taux en septembre ou en novembre. La probabilité de 70% que le marché envisageait la semaine dernière, avant le déluge de chiffres, est maintenant retombée à 40%.

Le taux américain à deux ans interrompt sa correction après des payrolls plus que solides