La BCE prépare un 10e relèvement du taux directeur

À partir d’aujourd’hui, un dixième et provisoirement dernier (?) relèvement des taux d’intérêt de la Banque centrale européenne est pour ainsi dire certain. Lors de sa réunion de politique du 14 septembre, Francfort relèvera le taux d’intérêt principal de 3,75% à 4%. Il s’agira ainsi du niveau le plus élevé jamais atteint au cours du quart de siècle d’existence de cette relativement jeune banque centrale.

Sur quoi fondons-nous cette prédiction? Les chiffres de l’inflation qui viennent d’être publiés. Les statistiques pour le mois d’août constituent les dernières données décisives pour la présidente de la BCE, Christine Lagarde, et son équipe. La pression sur les prix s’est stabilisée à 5,3%, allant à l’encontre des attentes d’une baisse à 5,1%, et équivaut ainsi au critère sous-jacent qui exclut l’énergie et l’alimentation (inflation de base). Il s’agit de la deuxième déception consécutive pour la BCE. Quelques jours après la réunion de politique de juillet, l’inflation de base avait déjà douché les espoirs d’un léger ralentissement. La ‘surprise’ haussière d’aujourd’hui en est-elle vraiment une? Hier, un des poids lourds de l’indice européen, l’Allemagne, avait déjà indiqué que l’inflation ralentissait moins vite que prévu (6,4%). De même, aux Pays-Bas (3,4%), en Espagne (2,4%), en Irlande (4,9%), au Portugal (5,3%) et en France (5,7%), l’inflation a dépassé les prévisions. Pour ces quatre derniers pays, elle a même accéléré par rapport au mois dernier. Ce matin, dans un premier temps, les taux européens et la monnaie unique perdent pourtant du terrain. Suite à des surprises nationales relativement importantes, le marché se montre un peu trop conservateur vis-à-vis de la réaction européenne.

Après le relèvement des taux en juillet, la BCE s’est abstenue de donner des orientations claires quant à sa politique future. Elle opte pour une approche exclusivement basée sur les données. Celles de l’inflation sont éloquentes. La semaine dernière, le principal contre-argument des sceptiques d’un relèvement reposait sur un indice PMI de confiance des entrepreneurs en berne. Cela suggère un malaise économique, qui touche également le secteur des services pour la première fois depuis fin 2022. Dans une allocution ce matin, Isabel Schnabel, membre du directoire de la BCE, a d’ailleurs reconnu un net recul de l’activité. Selon l’influente économiste allemande, les perspectives de croissance se sont détériorées par rapport aux prévisions de juin. En même temps, elle a souligné la résilience du marché du travail et constate que l’inflation repose toujours plus sur des bases domestiques. Les statistiques intéressantes de mardi dernier ne lui auront pas échappé: les salaires en Allemagne ont augmenté de 6,6% au trimestre précédent. C’est la hausse la plus rapide en 15 ans au moins.

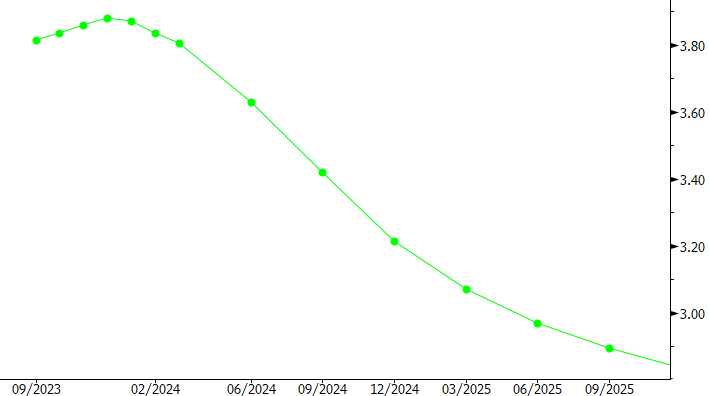

Schnabel s’est est fidèlement tenue à la ligne du parti de la BCE. En ce qui concerne la décision de politique à venir en septembre, elle a soufflé le chaud et le froid. De notre point de vue, l’inflation (de base) persistante et le marché du travail inébranlable jusqu’à nouvel ordre sont deux arguments décisifs. Mieux vaut trop de relèvements que pas assez: c’est l’adage qui continue à s’appliquer selon nous. Nous voyons pour la banque centrale une occasion de se poser à un pic de 4%, pour une probablement longue période qui pourra s’étendre jusqu’au second semestre de 2024. Notre vision diverge ainsi de celle du marché. Cela donne une marge pour un repositionnement. Seulement un peu plus de la moitié des investisseurs européens croient encore à une dernière intervention de la BCE; et pour eux, elle n’est pas à prévoir en septembre, mais en décembre. De plus, l’idée d’un abaissement des taux au premier semestre de 2024 convainc de plus en plus le marché.

Projections de taux de la BCE: dernier relèvement ou non? Le marché doute