La Fed garde toutes les options ouvertes

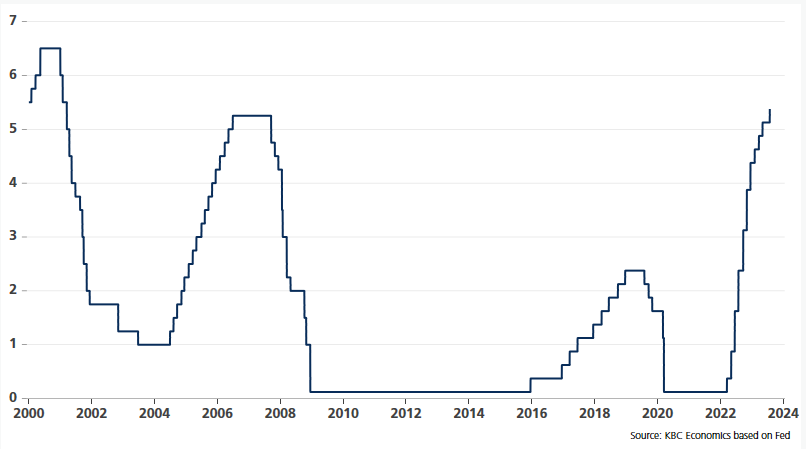

Ces messieurs dames de la Réserve fédérale américaine préparent leurs vacances d’été. C'est du moins l'impression qu'ils donnent. Hier, ils se sont réunis pour se pencher sur la politique monétaire. Et comme toujours, un communiqué a été publié avant la conférence de presse. Dans celui-ci, la Fed explique en détail ce qu’elle fait, pourquoi et ce à quoi il faut s'attendre. Hier, les mordus de la Fed ont donc eu la chance de voir la banque centrale relever son taux directeur. Pour le reste, la déclaration est, à quatre mots près (littéralement), une copie exacte de celui de juin. Le taux directeur s’élève à présent à 5,25-5,5 %, son niveau le plus élevé en 22 ans.

La séance de questions-réponses n'a pas été beaucoup plus mouvementée. Sur fond de « Nothing compares 2 u » de la chanteuse Sinéad O'Connor qui vient de nous quitter, le président de la Fed, Jerome Powell, s'est en effet livré à un exercice ennuyeux à mourir. Peut-être le but était-il précisément de ne pas provoquer trop de remous en cette période où les échanges sont particulièrement faibles ?. Nous aimons le croire.

Soit. Le principal enjeu hier était de savoir ce que la Fed allait dire à propos de ses éventuelles prochaines interventions. Compte-t-elle encore relever ses taux après hier, comme le laissent entendre les projections de taux publiées en juin ? Et si oui, sera-ce en septembre ? Ou un peu plus tard ? Jerome Powell, qui n'hésite pourtant jamais à sortir du cadre, s'en est cette fois scrupuleusement tenu au script. « Tout est possible ». Tout sauf un abaissement des taux. Dans les circonstances actuelles, le président de la Fed estime qu'un tel assouplissement ne sera pas envisageable cette année. La banque centrale invoque la « dépendance aux données ». Un mot flou qui signifie en gros : « nous nous basons sur les chiffres économiques ». Powell s’est ainsi réjoui de la forte chute du taux d’inflation en juin. Mais il ne veut pas aller plus vite que la musique. Et nous lui donnons raison. Nous avons déjà souligné ici les importantes forces statistiques (effets de base) qui ont poussé le chiffre à la baisse. La partie facile du processus de désinflation est à présent terminée. En outre, Powell a aussi insisté sur la ténacité des indicateurs d’inflation sous-jacents. Ceux-ci sont en grande partie liés au marché de l’emploi, et plus précisément à la croissance des salaires. Or, une période inhabituellement longue de huit semaines séparera la réunion de politique de juillet de celle de septembre. D’ici là, nous aurons encore droit à deux cycles des chiffres économiques, avec notamment des rapports sur l’inflation et sur le marché de l’emploi. Cette abondance de données se traduira en septembre par de nouvelles prévisions. Cela a également poussé Powell à ne pas en dire trop.

L’approche fondée sur les chiffres de la Fed n’est pas exempte de critiques. En agissant de la sorte, la banque centrale prend par définition ses décisions sur la base d’un constat historique. De même qu'elle était à l'époque intervenue trop tard en laissant filer l'inflation, la Fed risque aujourd'hui de mener une politique trop agressive. Powell et ses collègues veulent cependant être absolument certains que l’inflation s'installera de manière durable autour de l’objectif de 2 %. Après la grave erreur de jugement de 2020-2021 et vu la vigueur persistante du marché de l’emploi, nous pensons que cela se justifie. Le débat autour d’un probable dernier relèvement de taux à 5,5-5,75 % est donc tout sauf mort.

Pour les marchés, le calendrier économique a rarement été aussi important. Les deux semaines qui viennent s'annoncent cruciales pour l’élaboration des prévisions. Cet après-midi, nous aurons droit aux chiffres de croissance du deuxième trimestre et à l'indicateur PCE, la mesure d’inflation préférée par la Fed. Demain, le coût de l’emploi (deuxième trimestre) figurera en tête de la liste des priorités. Le compte à rebours se poursuivra ensuite avec l’indice ISM de confiance des entrepreneurs et les payrolls la semaine prochaine et, en point d'orgue, le taux d’inflation du mois de juillet le 10 août.

Le taux directeur de la Fed dépasse son sommet cyclique de 2007.