Les États-Unis en quête d’un équilibre entre les données et les orientations

Pas de vacances pour les analystes: cette semaine de résultats est la plus chargée de toute l’année. Les vieux briscards et les (plus si) jeunes poulains de la Big Tech présentent leurs données pour le semestre écoulé. Jusqu’à présent, les attentes (nettement revues à la baisse) ont été satisfaites. Pour ce qui est des perspectives, elles inquiètent davantage les analystes que les entreprises. Fin 2023, qui aura eu raison?

Attentes basses réalisables

Il y a environ 12 mois, le consensus jugeait que les entreprises du S&P 500 seraient capables d’atteindre une croissance bénéficiaire de 8% en 2023. Actuellement, cette croissance s’élève à -1%. Ce chiffre tient compte d’une réduction de moitié des bénéfices du secteur de l’énergie, ce qui signifie que les résultats sous-jacents sont plus élevés. Pour les entreprises du Nasdaq, les estimations ont été revues à la baisse, de 24% à 8,7%, avant que l’engouement pour l’IA ne les propulse à 14,2% grâce à une poignée d’entreprises Big Tech.

Un peu plus d’un cinquième des entreprises du S&P 500 ont maintenant donné un aperçu de leurs résultats pour le deuxième trimestre. Pour environ 75% d’entre elles, le bénéfice par action a dépassé les prévisions, contre une moyenne de 77% sur 5 ans et de 73% sur 10 ans. Les entreprises font état d’un bénéfice supérieur aux estimations de 6,4%, ce qui est un score inférieur à la moyenne sur 5 ans (8,4%), mais équivaut à la moyenne sur 10 ans (6,4%).

À cet égard, il est important de noter que la dynamique de révision à la baisse des bénéfices enclenchée depuis mars/juin semble avoir touché sa limite. Les attentes peuvent donc être qualifiées de basses et réalisables. Jusqu’à présent, les secteurs technologique, pharmaceutique et des soins de santé ont réalisé un sans-faute, mais les bénéfices des entreprises financières et industrielles obtiennent tout juste la note de passage. Au niveau du chiffre d’affaires, les secteurs de l’énergie et des services de communication ont le plus déçu, tandis que les soins de santé et la technologie ont brillé par leurs performances.

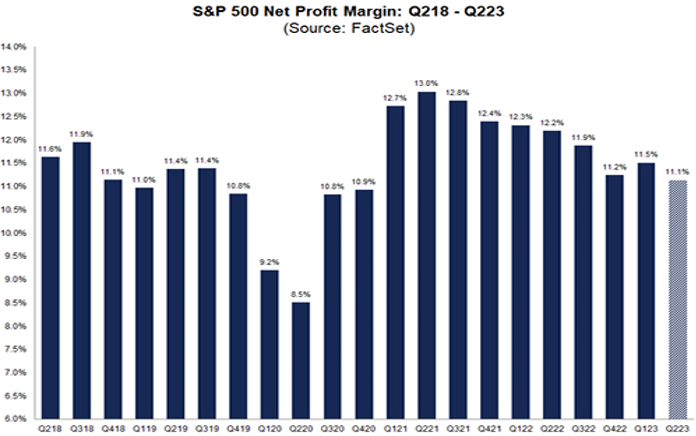

Marges bénéficiaires

Pour les entreprises du S&P 500, la marge bénéficiaire nette (mixte) s’est élevée à quelque 11,1% au deuxième trimestre, contre 11,5% au premier trimestre et 12,2% l’année précédente. Si les chiffres se stabilisent autour du niveau actuel, la marge bénéficiaire nette aura diminué pendant six trimestres consécutifs. Une récession des bénéfices se profile. Mais la baisse ne semble pas devoir se poursuivre: le T3 et le T4 devraient à nouveau rapporter des marges de 11,7%.

Perspectives relativement solides

Nonobstant des résultats trimestriels relativement stables, les entreprises continuent à revoir à la baisse leurs perspectives. Ces dernières semaines, le ratio de révision pour le S&P 500 est tombé en deçà de 1x. Sauf pour quelques grosses pointures, le ton est donné: des taux plus élevés, moins de liquidités, un moteur de la croissance qui s’enraye en Chine et une pression constante sur les coûts (salariaux) entraînent une réduction des stocks et une certaine frilosité de la part du client final. La prudence s’impose.

D’un autre côté, que ce soit ou non par bravade, les objectifs annuels officiels restent étonnamment élevés. Ils sont supérieurs aux attentes dans plus de 57% des cas, une proportion inédite depuis octobre 2021. Les entreprises renvoient à des contrôles des coûts encore plus stricts et à l’amélioration de la chaîne d’approvisionnement. Par ailleurs, les mots ‘pouvoir de fixation des prix’ ne sont plus tellement évoqués dans les téléconférences, mais plutôt ‘récession’ et ‘Chine’.