PPI allemand: pas de signe d’une forte récession

Ce matin, Destatis a publié les prix des producteurs allemands pour le mois de mai. Ces chiffres sont importants, car ils peuvent nous donner des indications sur l’évolution des prix à la consommation au second semestre et nous éclairer sur la situation économique de l’industrie allemande, en butte à de nombreuses difficultés. Les prix à la production pour les biens industriels (hors énergie) ont augmenté de 3,29% en base annuelle, ce qui représente un ralentissement par rapport aux 4,85% d’avril. La croissance en glissement mensuel est négative pour le deuxième mois consécutif, à -0,45%.

Effet sur les prix à la consommation

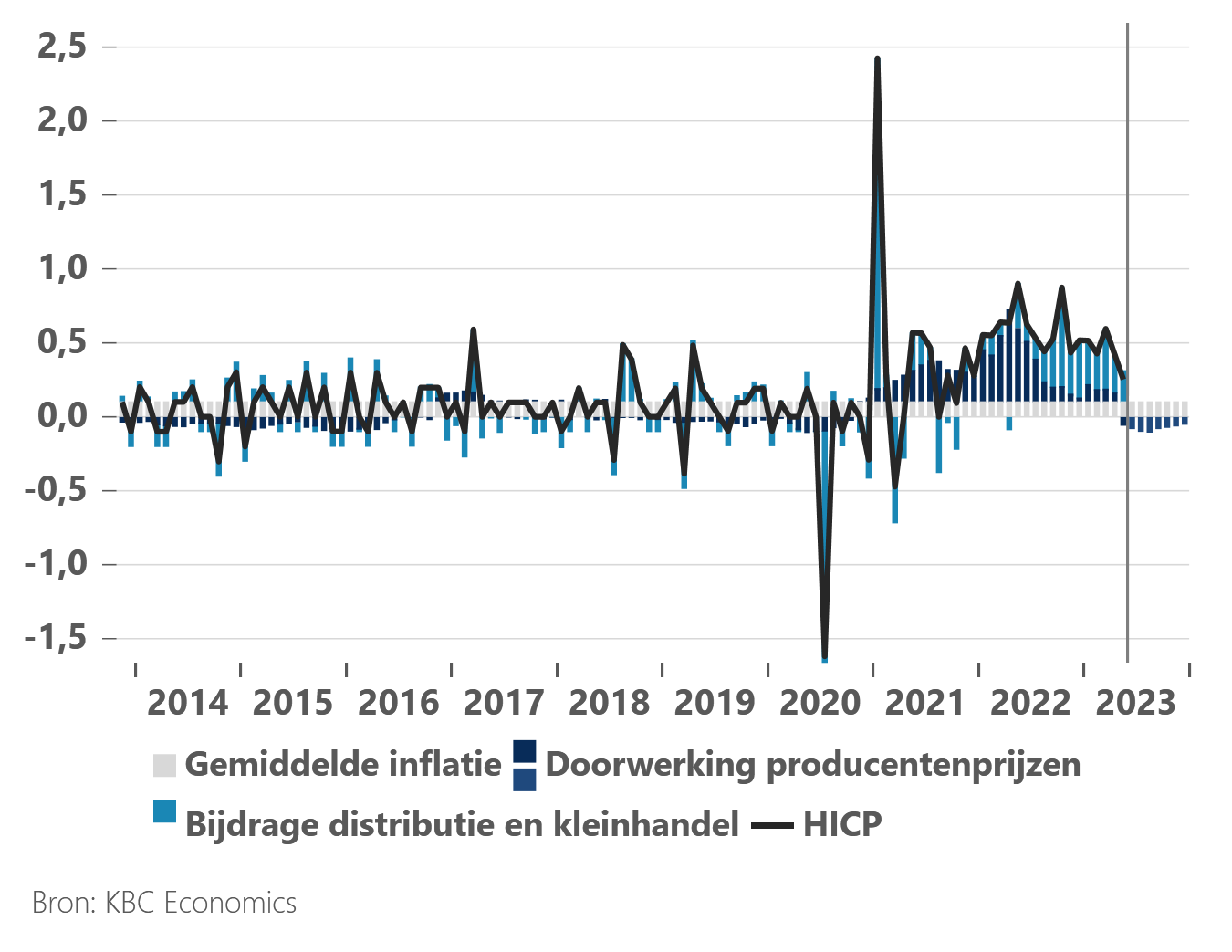

L’IPCH pour les biens industriels (hors énergie) se compose des prix à l’importation et des taxes, ainsi que des coûts et des marges bénéficiaires tant de la distribution que du commerce de détail, représentés en bleu clair dans le graphique. Ces 12 derniers mois, la part de ces deux catégories a été exceptionnellement élevée du fait de l’augmentation des coûts salariaux et des marges bénéficiaires. L’impact des prix à la production est progressif, car les accords contractuels ralentissent leur effet. En outre, la mesure dans laquelle et la rapidité avec laquelle les changements de prix des producteurs affectent les prix à la consommation dépendent de la concurrence sur le marché. Quant aux conséquences de la baisse actuelle du PPI pour les biens industriels, nous nous attendons à ce que la croissance des prix à la consommation allemands (en glissement mensuel) pour ces biens tombe en deçà de la moyenne à long terme pour le restant de l’année.

Industrie allemande

Que nous disent les nouvelles données de l’état de l’industrie allemande? Cette baisse des prix résulte-t-elle d’un choc d’offre positif, qui serait bon pour l’industrie allemande, ou s’agit-il d’un choc de demande négatif? Les calculs basés sur la baisse des nouvelles commandes et les indicateurs de confiance dans le secteur industriel reflètent plutôt une combinaison des deux. La baisse des prix peut s’expliquer en partie par un choc de demande négatif, mais est due pour plus de la moitié à un choc d’offre positif. La poursuite du ralentissement de l’industrie allemande est donc moins grave que ce qu’on pourrait croire dans un tel contexte de baisse des prix, qui ne survient généralement que dans les récessions.

Conséquences monétaires

La BCE a récemment relevé l’inflation de base pour 2023-2025 dans ses perspectives économiques et n’a donc guère de raisons d’assouplir sa politique monétaire. Ces chiffres y changent-ils quelque chose? La pondération des biens industriels dans le calcul de l’inflation de base allemande s’élève à près de 40%. Le choc d’offre positif n’aura pas beaucoup d’impact sur la politique monétaire. De fait, un tel choc a un effet positif sur la croissance économique et la BCE n’hésitera donc pas à maintenir sa politique monétaire restrictive. La BCE est généralement plus sensible aux chocs de demande négatifs. Cependant, une partie du ralentissement de la croissance de l’industrie allemande s’explique par la croissance décevante en Chine et les tensions géopolitiques accrues entre la Chine et l’Occident. Il s’agit donc de facteurs sur lesquels la BCE n’a pas de prise. Enfin, soulignons que le choc n’est pas d’une ampleur telle qu’elle jugerait bon d’intervenir. Après tout, la BCE veut toujours ralentir la demande pour enrayer l’inflation.

Allemagne – IPCH biens industriels, hors énergie (croissance en glissement mensuel en %)