La Fed marque une pause

La Fed a décidé de marquer une pause. Une décision qui, selon nous, doit surtout permettre à certains cadres, parmi lesquels le président et le vice-président, de ne pas perdre la face, mais qui n'est pas vraiment dictée par la nécessité. Powell, Jefferson, mais aussi d’autres membres du comité de politique, ont tout fait pour préparer le marché au scénario d’hier.

La décision a été prise à l'unanimité, même a tout de même fait l'objet de nombreuses discussions en amont. La Fed fait l'impasse pour cette réunion, mais prévoit tout de même encore deux nouveaux resserrements en 2023 dans ses nouvelles projections de taux (« dot plot »). Le premier relèvement sera probablement déjà effectué en juillet, dixit Jerome Powell. Le pic attendu du taux directeur passe de 5-5,25 % à 5,5-5,75 %, une idée largement soutenue par 12 des 18 membres du comité de politique. Notre attention a également été attirée par le glissement discret du taux neutre, c'est-à-dire le taux d’équilibre théorique qui ne stimule ni ne freine l’économie et qui permet ainsi de maintenir une inflation constante. Sept membres de la Fed estiment que ce taux est plus élevé que celui de 2,5 % fixé à l'heure actuelle. En mars, ils n'étaient encore que quatre. Et trois en décembre de l’année dernière. Le taux neutre est déterminé par la croissance et l’inflation à long terme (objectif). Et la politique monétaire n’a quoiqu'il en soit aucune influence sur la première...

Les prévisions de croissance et d’inflation de base pour cette année ont été revues à la hausse, à respectivement 1 % et 3,9 %. Ce dernier chiffre peut être vu comme une motion de méfiance vis-à-vis du processus de désinflation. Les adaptations pour les deux années suivantes ne sont que cosmétiques. Le marché de l’emploi américain surprend tout le monde depuis longtemps. La Fed ne peut pas l'ignorer. Elle a donc abaissé sa prévision du taux de chômage de 4,5 % à 4,1 % pour 2023. En 2024 et 2025, il ne dépassera pas 4,5 %. À titre de comparaison, cela correspond quasiment au creux qui avait été atteint avant la crise de 2008.

Durant la séance de questions-réponses, le président de la Fed s'est, à juste titre, vu poser à plusieurs reprises la question de la raison pour laquelle la banque centrale n’avait pas immédiatement relevé ses taux. Vous connaissez d'ores et déjà la raison officieuse. Officiellement, la Fed veut se donner un peu de temps pour analyser l’impact de sa campagne de resserrement agressive. Celui de la crise bancaire régionale de la mi-mars n’est d’ailleurs pas encore tout à fait connu. Rechercher quelque chose qui n’existe pas peut en effet prendre du temps.

La Fed pourrait encore sans problème appuyer plusieurs fois sur la pédale de frein. L’intention est de refroidir l’économie, pas de l'arrêter. La fameuse recette de l’atterrissage en douceur. Cela a toutefois des implications importantes. Pour amener l’inflation vers l’objectif de 2 %, l’activité doit ralentir suffisamment, que ce soit dans le temps ou en volume. Vu la vigueur actuelle du marché de l’emploi et les niveaux élevés de l’inflation, cela signifie un taux directeur (plus) élevé pendant très longtemps. La Fed ne prévoit d’ores et déjà pas de baisses de taux en 2023 et a rehaussé sa fourchette pour fin 2024, de 4,25-4,5 % à 4,5-4,75 %.

Pour l’instant, le marché monétaire américain ne rejoint pas encore tout à fait la Fed. S'il a pratiquement (et finalement) abandonné l’idée d’un taux directeur plus bas en fin d'année, il ne table encore que sur un seul relèvement à 5,25-5,5 %. Cela explique la faible réaction des taux. Nous pensons néanmoins que le repositionnement aura lieu. La décision prise par la Fed hier marque une rupture de style dans l’interprétation des statistiques américaines. Tant que celles-ci ne déçoivent pas, nous pensons que le marché devrait progressivement se rallier aux nouvelles prévisions de la banque centrale. Un premier test aura lieu tout à l'heure, avec les ventes au détail américaines. Le sort du dollar par rapport à l’euro se trouve cependant encore en partie entre les mains de la BCE, qui se réunira cet après-midi. Cap sur Francfort.

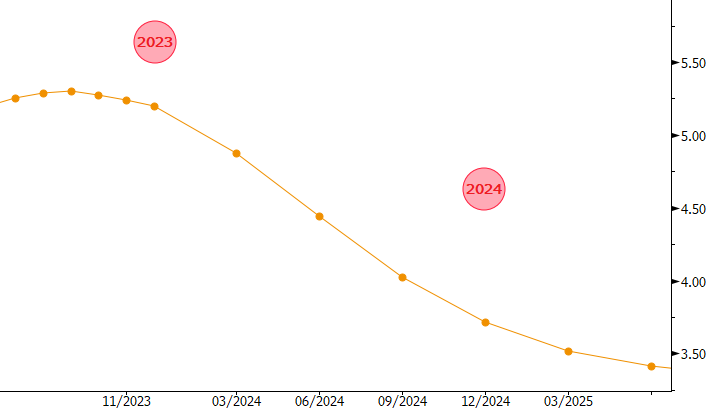

Prévisions du marché et de la Fed concernant le taux directeur : pas encore tout à fait sur la même longueur d’onde.