Les devises scandinaves loin du podium

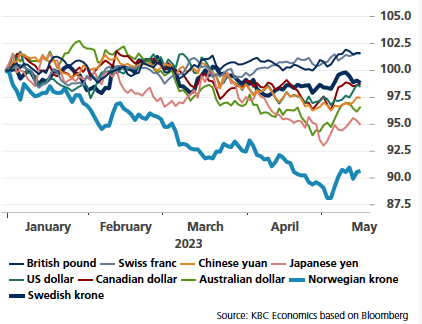

La semaine dernière, les pays scandinaves ont enregistré de meilleures performances au festival de l’Eurovision que sur le marché des changes. En Suède – grande gagnante du fameux concours de la chanson qui fait souvent grincer des dents les mélomanes –, la couronne se négocie actuellement aux alentours de EUR/SEK 11,30. Elle n’est plus qu’à un cheveu de ses récents planchers autour de 11,40 et du nadir historique de >11,50 atteint en 2009. La Norvège figure également sur le podium… des devises du G10 les moins performantes de l’année pour l’instant. (Elle peut se consoler avec une cinquième place à l’Eurovision.) De fait, le cours EUR/NOK se maintient bien au-dessus de 11,50, contre un cours tout juste inférieur à 12 début mai. Abstraction faite de la courte période d’extrême volatilité en mars 2020, la couronne norvégienne n’a jamais été aussi faible. Quant à la Finlande… elle a échangé son mark contre l’euro en 2002. Mais le favori du public et numéro deux de l’Eurovision méritait bien une mention honorable, à l’instar de son chanteur au boléro vert fluo.

Les mauvaises performances des devises scandinaves sont surtout dues à une inflation beaucoup trop élevée et un comportement attentiste des banques centrales. La Norvège a lancé son cycle de normalisation en septembre 2021, soit plus tôt que la moyenne des pays du G10. Mais contrairement à ceux-ci, elle a opté pour des pas de resserrement très progressifs qui lui ont fait prendre du retard. Par exemple, la Norges Bank n’a jamais relevé son taux directeur de plus de 50 points de base. Quant à la Suède, elle n’est entrée en action qu’en avril 2022. La Riksbank a démarré fort avec un relèvement de taux de 100 points de base en septembre de l’année dernière, en partie pour compenser le fait que ses membres se réunissent relativement peu souvent. Après avoir cumulé des totaux respectifs de 325 et 350 pb, les deux banques centrales ont indiqué que le cycle entrait dans sa dernière phase. Tant la Norges Bank que la Riksbank annoncent encore un dernier relèvement de 25 points de base. Pourtant, l’inflation est encore loin d’être domptée. Les chiffres publiés la semaine dernière pour la Norvège étaient franchement mauvais. En avril, l’inflation générale n’a pratiquement pas baissé, à 6,4%. La série sous-jacente (hors énergie) s’est même accélérée, à 6,3%. Avec une dynamique mensuelle de 1% voire plus, les décideurs norvégiens sont mal à l’aise. Ce matin, l’inflation suédoise s’est avérée légèrement inférieure aux attentes avant le changement. Avec des mesures entre 7,6% et 10,5%, il n’y a cependant pas encore lieu de se réjouir. Mais la Riksbank saisira peut-être ce prétexte pour prendre une pause après la réunion de juin.

Ni la NOK ni la SEK ne bénéficient de perspectives attrayantes. Les réserves monétaires sont presque à sec, à moins que la réalité n’oblige la Norges Bank et la Riksbank à agir de façon plus décisive, sous la forme du taux d’inflation et/ou d’une faiblesse persistante de la devise. Le statut de la couronne (norvégienne ou suédoise) figure en tout cas sur la liste des facteurs de risque de chaque banque centrale. Mais pour l’instant, il ne s’agit apparemment que de déclarations de forme. Quoi qu’il en soit, les devises scandinaves souffrent d’un désavantage de taux relatif par rapport à l’euro, tant à très court terme (plus d’autres relèvements) qu’à un peu plus long terme (pic de plus longue durée).

À cet égard, les deux couronnes ont déjà payé le prix fort ces derniers mois. Les niveaux quasi-records mentionnés ci-dessus se profilent donc comme des zones de support importantes. Nous nous attendons à ce qu’ils soutiennent la formation d’un plancher, mais pas plus. Pour une reprise soutenue, il faudrait que le sentiment général à l’égard du risque s’améliore. Surtout pour la NOK, une hausse du cours du pétrole serait plus que bienvenue, mais ce n’est pas pour tout de suite.

Devises G10 vs euro: 2 janvier 2023 = 100