Le cycle de crédit européen est-il en train de s’inverser?

Hier, la BCE a publié les résultats de sa Bank Lending Survey (BLS), ou enquête sur la distribution du crédit bancaire, pour le mois de mars. Dans un contexte de forte hausse des taux et de tensions dans le secteur financier américain, ils apportent une première réponse à des questions pressantes. La normalisation de la politique a-t-elle déjà un impact? Et la crise des banques régionales américaines se répercute-t-elle en Europe sous la forme d’un ‘credit crunch’?

Le resserrement monétaire affecte le cycle de crédit…

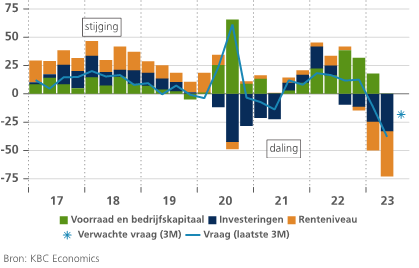

La BCE y avait déjà fait allusion lors des conférences de presse précédentes: le resserrement monétaire commence peu à peu à produire ses effets. La transmission de la politique monétaire via le canal bancaire répond aux attentes. Les taux bancaires suivent la hausse des taux directeurs et la demande de crédit a ralenti depuis le début de l’année. Les derniers résultats de la BLS confirment cette tendance. La demande de crédit continue à diminuer dans la zone euro, en particulier les prêts hypothécaires et les crédits aux entreprises. En outre, c’est un phénomène synchrone dans toutes les grandes économies de la zone euro. Selon les chiffres de la BLS, la baisse atteint même un niveau comparable à celui de la grande crise financière.

Ce ralentissement de la demande de crédit reflète non seulement le resserrement de la politique monétaire, mais aussi l’affaiblissement (marqué) de la dynamique économique, qui incite les investisseurs à attendre. Outre les relèvements des taux, la baisse des investissements et de l’activité liée aux fusions et aux acquisitions entraîne un net recul de la demande.

… mais n’engendre pas de ‘credit crunch’

Cette fois-ci, le côté de l’offre du marché du crédit a attiré encore plus d’attention. De nombreux observateurs, y compris les banques centrales, redoutaient la réaction du secteur bancaire après les turbulences dues à la faillite de plusieurs banques régionales américaines (et à la reprise de Credit Suisse). Serait-ce le point de départ d’un resserrement sans précédent de l’offre de crédit, jusqu’au credit crunch? Apparemment non: les banques de la zone euro ont certes durci leurs conditions de crédit, tant pour les prêts aux entreprises que pour les emprunts hypothécaires, mais dans une mesure comparable aux attentes qui prévalaient déjà. Autrement dit: le secteur bancaire a principalement réagi au resserrement monétaire et à l’affaiblissement de la croissance. Il n’est donc pas encore question d’une pénurie, comme le confirment les derniers chiffres mensuels relatifs à la croissance des crédits dans la zone euro: en glissement annuel, les crédits aux entreprises et aux ménages ont progressé de respectivement 2,9% (contre 3,2% en février) et 5,2% (contre 5,7%).

Réunion de la BCE

Avec la publication des résultats de la BLS, toutes les pièces du puzzle sont en place en vue de la réunion de politique de la BCE ce jeudi. Il appartient désormais au Conseil des gouverneurs d’interpréter et de trancher. Notons que l’inversion du cycle de crédit peut soutenir le point de vue de ceux qui voudraient ralentir le rythme des relèvements, à 25 pb plutôt que 50 pb, conformément aux attentes du marché.

Assèchement de la demande de crédit des entreprises non financières: solde et sources des ‘hausses’ et des ‘baisses’ de la demande de crédit des contreparties non financières de la zone euro