Mesure des dégâts sur le budget

À la fin de la semaine dernière, Eurostat a publié la première "notification" des dettes et des déficits publics des pays de l'UE pour l'année 2022. Ces chiffres donnent un aperçu des finances publiques, sur la base des comptes nationaux. Au sein de l'UE, ces chiffres ont également une importance politique, car ils sont utilisés dans l'application des procédures de constatation des "déficits budgétaires excessifs". En principe, les pays présentant des dettes et/ou des déficits publics excessifs peuvent être rappelés à l'ordre dans le cadre de cette procédure. Dans le pire des cas, ils peuvent même se voir infliger des amendes européennes.

Il n'est cependant pas question d'amendes pour le moment. En effet, l'application stricte des règles budgétaires a été suspendue jusqu'à la fin de cette année, en raison de l'activation de ce que l'on appelle la "clause de sauvegarde", à cause dans un premier temps de la crise du coronavirus et ensuite de la crise de l'énergie. Cette clause sera cependant levée à la fin de l'année et les chiffres reprendront donc leur caractère contraignant. Les chiffres qui viennent d'être publiés permettent donc surtout de mesurer les dégâts provoqués par les récentes crises sur les finances publiques.

En 2019, avant que ces crises n'éclatent, seules la France, la Roumanie et l'Espagne affichaient des déficits budgétaires supérieurs à 3 % du PIB, alors que 17 des 27 pays de l'UE présentaient des excédents budgétaires. En 2022, 11 pays étaient en déficit et seuls 6, pour la plupart de très petits pays, faisaient encore état d'un excédent. Parmi les (plus) grands pays, seule l'Allemagne possédait un déficit inférieur à 3 % du PIB. Aux Pays-Bas, le budget était en équilibre. Avec un déficit de 3,9 % du PIB, la Belgique se trouve en queue de peloton, mais n'est pas très éloignée de la moyenne de la zone euro. Parmi les grands pays, la France, l'Espagne et l'Italie ont fait encore moins bien que la Belgique.

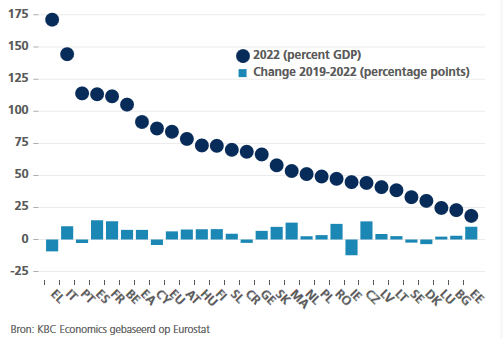

En 2022, le taux d'endettement dans la zone euro s'est avéré 7,5 points de pourcentage du PIB supérieur à son niveau de 2019. La Belgique a connu exactement la même détérioration, mais sa situation de départ en 2019 était évidemment nettement plus défavorable (voir le graphique). Les pays de la zone euro affichent généralement des taux d'endettement plus élevés que ceux qui ne font pas partie de la zone monétaire. Avec un taux de 105,1 % du PIB, la Belgique se situe dans le peloton de tête des pays de la zone euro (par ordre décroissant d'endettement), même si elle est de nouveau précédée par des pays plus importants tels que l'Italie, l'Espagne et la France, entre autres.

Il est clair que la plupart des gouvernements auront du pain sur la planche pour rééquilibrer leurs finances publiques. Les plans nationaux de réforme et de stabilité/convergence attendus par la Commission européenne dans le courant de cette semaine devraient permettre d'y voir plus clair sur la manière dont ils comptent procéder. Plus ils s'attelleront sérieusement à la tâche, plus ils aideront les banques centrales dans leur lutte contre l'inflation... et moins les gouvernements risqueront de se mettre en difficulté dans le cycle actuel de hausse des taux d'intérêt.

Dette brute de l'ensemble des administrations publiques