Dernière ligne droite pour la Fed et la BCE

La semaine prochaine, tant la Réserve fédérale que la Banque centrale européenne se pencheront sur la politique monétaire. Depuis le week-end dernier, les gouverneurs de la Fed respectent leur devoir de réserve à l’approche de la réunion du 3 mai. À en croire le marché, elle relèvera une dernière fois son taux directeur de 25 pb, à 5-5,25%. C’est d’ailleurs ce que la banque centrale américaine avait elle-même anticipé dans ses prévisions médianes de mars. Le président Powell et ses collègues recevront des données fraîches avec les chiffres de croissance du premier trimestre jeudi prochain et l’inflation PCE (mars) vendredi prochain. Il est peu probable que ces informations affectent encore leur décision, dans un sens ou dans l’autre. Mais il vaut la peine de garder un œil sur le canal de communication informel préféré de la Fed, le Wall Street Journal.

Pour les membres du conseil de la BCE, la période de réserve ne prendra cours que plus tard cette semaine. Le gouverneur de la BNB Wunsch fait partie de ceux qui ont largement profité de cette licence. Ce matin, lors d’un entretien avec le Financial Times britannique, le faucon monétaire a une nouvelle fois plaidé en faveur d’un taux directeur de 4%. Il ne peut être question d’interrompre le cycle tant que la croissance des salaires et l’inflation de base ne s’affaibliront pas. Le mois dernier, la pression sous-jacente sur les prix dans la zone euro a atteint un nouveau record de 5,7%. Une mise à jour sera publiée pour le mois d’avril deux jours avant la réunion de la BCE du 4 mai, ainsi que d’autres informations clés issues de l’enquête trimestrielle menée auprès des organismes de crédit européens. Cependant, à la fin de cette semaine, certaines statistiques d’inflation nationales lèveront déjà un coin du voile. Comme d’habitude, la Belgique sera l’une des premières à publier les siennes ce jeudi. L’Allemagne, la France, l’Espagne et le Portugal suivront le lendemain, ainsi qu’une première estimation de la croissance européenne le même jour. Après avoir stagné au T4 2022 à cause de la crise énergétique, l’économie aura sans doute légèrement progressé au cours du trimestre écoulé (0,2% en glissement trimestriel). En principe, la combinaison d’une inflation (de base) qui se maintient à un niveau élevé et de la résilience persistante de l’économie rend plausible un relèvement des taux de 50 pb. Pour l’instant, le marché attribue une probabilité de 25% à ce scénario.

La Fed et la BCE ont encore du temps devant elles, mais la banque centrale hongroise (MNB), la Riksbank suédoise et la Banque du Japon ouvrent le bal dès cette semaine. Pour la MNB, reste à voir si elle lancera effectivement demain la normalisation des taux annoncée par son vice-gouverneur. Mercredi, la Riksbank n’aura guère d’autre choix que de procéder à un relèvement des taux d’au moins 50 pb, à 3,5%. En mars, l’inflation a nettement dépassé les estimations de la banque centrale suédoise, tandis que la couronne reste proche de ses planchers récents. Cette faiblesse persistante de la SEK préoccupe la Riksbank depuis un certain temps, car il est d’autant plus difficile de dompter l’inflation. Vendredi, la Banque du Japon se réunira pour la première fois sous la houlette de son nouveau président, Ueda. Sa préférence pour le statu quo, du moins à court terme, est déjà claire depuis longtemps. La semaine dernière, des ‘sources’ éloquentes tenaient le même discours auprès de l’agence de presse Bloomberg, notamment sur la base des risques pour la stabilité financière. Mais un contre-argument important a suivi aussitôt après: en mars, le taux d’inflation au Japon (hors alimentation et énergie) a atteint son niveau le plus élevé en plus de 40 ans (3,8%). Juste avant sa réunion de politique, la BoJ bénéficiera d’une autre mesure concrète avec la publication des statistiques du mois d’avril pour Tokyo. De fait, le taux d’inflation dans la capitale est un bon indicateur tendanciel pour l’ensemble du pays. Selon les attentes, la série sous-jacente devrait passer de 3,4% à 3,5%.

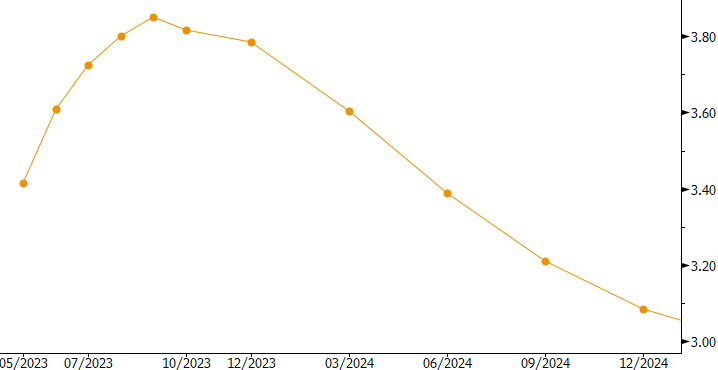

Attentes concernant le taux directeur de la BCE: le marché ne tient compte ni de 50 pb en mai, ni d’un pic de 4%