Des PMI solides soulignent les risques politiques auxquels les banques centrales sont confrontées

Les turbulences de ces deux dernières semaines n’ont pas laissé place aux données économiques. Jusqu’à vendredi, seules des données secondaires ont été publiées. Cela a changé avec les indicateurs de confiance des entreprises (PMI), qui ont à nouveau renvoyé une image plus positive pour l’Europe et les États-Unis, surtout dans les secteurs des services intérieurs. Ce n’est pas seulement la récession tant redoutée autour de la fin de l’année qui a été évitée: la reprise de la croissance se poursuit aussi.

Le PMI composite européen est passé de 52 à 54,1, son niveau le plus élevé depuis le mois de mai de l’année dernière, et largement au-dessus de la stabilisation prévue par le marché. Les PMI du premier trimestre laissent même présager 0,3% de croissance en glissement trimestriel et une accélération à 0,5% en mars. De manière sous-jacente, la divergence entre le recul de l’industrie manufacturière axée sur les exportations (47,1 de 48,5) et la croissance du secteur des services (55,6 de 52,7) s’accentue. Dans l’industrie manufacturière, la production est restée plus ou moins stable par rapport à février. Les entreprises ont surtout traité les commandes non acquittées, car le nombre de nouvelles commandes continue à ralentir. La reprise dans le secteur automobile est un point positif. Au niveau régional, ce sont surtout les grandes puissances allemande et française qui se portent mal; le reste de la zone euro enregistre même une légère croissance. Les prix de la production industrielle ont chuté pour la première fois depuis juillet 2020. Les problèmes dans la chaîne d’approvisionnement mondiale (ports saturés, pénuries de conteneurs, etc.) sont résolus et avec l’affaiblissement de la demande, cela a pour effet de réduire la pression sur les prix. Pour l’instant, le consommateur n’en remarque encore rien: les prix de vente augmentent toujours. Dans le secteur des services, nous observons une croissance largement soutenue, des services financiers aux services de santé en passant par le tourisme, l’informatique et les soins de santé. Actuellement, le secteur suit à peine le rythme de la demande, ce qui signifie que la dynamique de croissance pourrait se poursuivre pendant quelques mois, même si la nouvelle demande se tarissait quelque peu. L’emploi augmente considérablement et la pression sur les prix reste élevée, y compris par le biais de la hausse des coûts salariaux. Enfin, les deux secteurs tablent toujours sur un avenir prometteur (dans les 12 prochains mois).

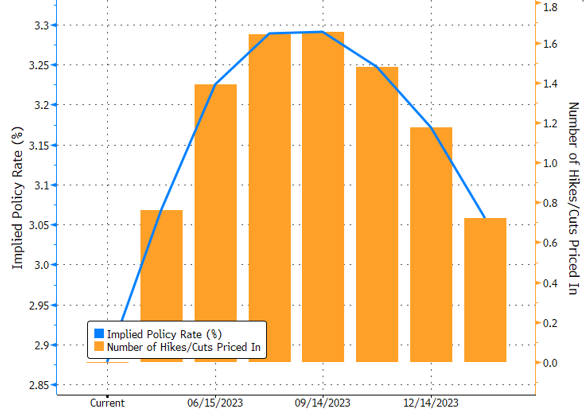

Les PMI européens illustrent bien pourquoi la BCE indique fermement que sa lutte contre l’inflation se poursuit, maintenant que l’instabilité récente montre des signes d’accalmie. À nouveau, les attentes du marché (encore un relèvement de taux de 25 pb au T2) sont extrêmement conservatrices. Nous nous attendons à ce que le marché finisse par rejoindre le point de vue de la BCE. À la fin de la semaine, une première occasion se présentera avec la publication des taux d’inflation pour le mois de mars. Le marché anticipe à nouveau une solide dynamique mensuelle (+1,1% en glissement mensuel), même si le taux d’inflation principal redescendra sur une base annuelle en raison d’effets de base négatifs. Plus important encore, en ce qui concerne l’inflation de base sous-jacente, les investisseurs s’attendent à une nouvelle hausse vers des taux record (5,7% en glissement annuel).

Dans les détails, les PMI américains étaient même encore meilleurs que leurs équivalents européens: tant l’industrie manufacturière (49,3 de 47,3) que le secteur des services (53,8 de 50,6) ont fortement progressé. Cela souligne d’emblée le risque que prend la Fed en indiquant qu’elle pourrait mettre fin prématurément à son cycle de resserrement. De fait, si les craintes de ralentissement des crédits et de la croissance ne se réalisent finalement pas, l’inflation pourrait repartir à la hausse dans les prochains mois et forcer la Fed à courir pour rattraper son retard pendant le second semestre.

Prévisions du marché pour le taux directeur de la BCE: trop conservatrices au vu du contexte économique.