Les accords de swap en dollars, garants de la disponibilité de liquidités

Suite aux turbulences dans le secteur bancaire déclenchées par la faillite de SVB, les grandes banques centrales se préparent au risque d’une pénurie de dollars pour les banques non américaines, qui n’ont pas d’accès direct à la Fed. Bien que peu probable, un tel scénario pourrait survenir si une forte hausse de l’aversion du risque perturbait gravement les possibilités de financement en dollar.

Dans ce cadre, le 19 mars, six des principales banques centrales (la Fed, la BCE, la Banque du Canada, la Banque d’Angleterre, la Banque du Japon et la Banque nationale suisse) ont décidé d’augmenter la fréquence de leurs accords (réciproques) de swap de devises à 7 jours d’hebdomadaire à journalière. Le montant convenu qui peut ainsi être emprunté dans la devise de la banque centrale partenaire était déjà illimité, mais il est maintenant possible d’y faire appel à tout moment. Cette mesure exceptionnelle est entrée en vigueur le 20 mars et sera maintenue au moins jusqu’à fin avril, pour soutenir le financement du marché en dollars. Les accords de swap constituent un filet de sécurité de liquidité important, qui doit contribuer à éviter une pénurie de crédit (‘credit crunch’) soudaine pour les entreprises et les ménages.

Des leçons de la Grande Récession

Les accords de swap font partie des leçons que les grandes banques centrales ont tirées de la ‘Grande Récession’. Après la chute de Lehman Brothers en septembre 2008, les possibilités de financement sur le marché américain se sont taries en raison de la montée en flèche de l’aversion au risque. Dans ces conditions, il est devenu très difficile pour les banques non américaines d’obtenir des dollars américains pour financer leurs actifs en USD. Les banques risquaient de devoir vendre ces actifs en catastrophe (‘fire sale’) et de provoquer une volatilité extrême des prix. Pour éviter ce scénario, les banques centrales ont conclu des accords de swap bilatéraux. Avec un tel accord, la BCE peut par exemple demander temporairement des dollars à la Fed en échange d’euros. Cela évite à la BCE de puiser dans ses propres réserves de devises. Ensuite, la BCE met les dollars américains obtenus à la disposition d’une banque de la zone euro dans le cadre d’une opération repo classique, avec un actif libellé en dollars comme garantie. C’est ainsi qu’une banque de la zone euro, qui n’a pas d’accès direct à la Fed, a indirectement accès à des liquidités en dollars de la Fed via la BCE.

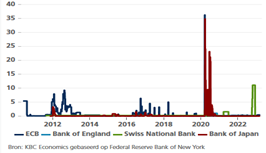

En 2011, ces accords de swap de devises ad hoc ont été regroupés dans un réseau entre les six banques centrales susmentionnées. Ensuite, en octobre 2013, ces accords temporaires ont été institutionnalisés dans un cadre permanent. Pour la BCE, ces accords de swap en dollars ont prouvé leur utilité dans la crise de la dette publique européenne, et surtout au début de la pandémie à partir de mars 2020. L’extrême aversion au risque des marchés avait provoqué une ruée (‘run’) sur les liquidités en dollars américains, une demande qui a pu être satisfaite en partie grâce aux accords de swap.

Nous n’en sommes pas encore là. Pour autant, il ne faut pas oublier que jusqu’à nouvel ordre, la Fed sort chaque mois 95 milliards USD de liquidités du marché dans le cadre de son programme de resserrement quantitatif. Cela n’a pas posé problème jusqu’ici, mais si jamais un seuil critique était franchi, les accords de swap de devises pourraient à nouveau s’avérer précieux.