De l'espoir d'un gain à la certitude d'une perte

Dans le monde de la finance, le débat tourne à présent surtout autour de la récession. La question est de savoir s'il y en aura une et dans quelle mesure elle restera modérée. Un bel exercice de réflexion, qui ne doit cependant pas masquer la réalité : le spectre de la récession entraîne toujours une révision à la baisse des prévisions de bénéfices. En ce début de saison de publication des résultats du quatrième trimestre, cette tendance est déjà bien visible.

La saison des résultats du quatrième trimestre commence, comme le veut la tradition, aux États-Unis et les premiers chiffres publiés parlent pour eux. Le nombre et l’ampleur des bonnes surprises sont en effet inférieurs aux moyennes à 5 et 10 ans jusqu’à présent. 11 % des entreprises du S&P500 ont déjà présenté leur rapport trimestriel. Parmi celles-ci, 67 % ont fait mieux que prévu, contre une moyenne de 77 % sur 5 ans et 73 % sur 10 ans. Les bénéfices dépassent d'environ 3,3 % les estimations, un pourcentage inférieur aux moyennes sur 5 et 10 ans (respectivement (8,6 % et 6,4 %).

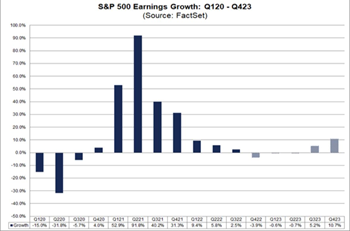

Le S&P 500 se dirige par conséquent pour la première fois depuis le troisième trimestre 2020 vers une baisse annuelle des bénéfices. Au 30 septembre, l'estimation de la croissance bénéficiaire pour le quatrième trimestre 2022 s'élevait à environ -3,5 %. Mais compte tenu du mauvais départ de la saison, dû notamment à quelques ratés dans le secteur financier, combiné aux estimations de résultats, la baisse des bénéfices au quatrième trimestre est aujourd'hui estimée à 4,6 %. Il y a deux semaines, le recul était encore attendu à -4,0 % et à -3,2 % au 31 décembre.

Des gains aux pertes pendant les deux premiers trimestres

Les prévisions de bénéfices des entreprises du S&P 500 pour les premier et deuxième trimestres de 2023 poursuivent également leur chute. En quelques mois, elles sont passées d'une belle croissance à une triste contraction.

Au 30 juin 2022, l'estimation de croissance bénéficiaire pour le premier trimestre de 2023 s’élevait encore à 9,6 % et celle pour le deuxième trimestre à 10,3 %. Au 30 septembre, ces pourcentages étaient déjà retombés à respectivement 6,3 % et 5,1 %. Aujourd’hui, les prévisions font état de contractions de -0,6 % et -0,7 % sur une base annuelle. L’optimisme est donc bien retombé.

Un second semestre pour sauver les meubles

Comme la récession pourrait rester très modérée, les analystes s’attendent à une possible croissance des bénéfices des entreprises du S&P500 de +4,8 % en moyenne pour 2023. Un taux inférieur à la moyenne à long terme de +8,5 % et moins élevé que les estimations au 30/06/2022 (9,6 %) et au 30/09/2022 (+8,2 %). Pour que cette croissance se manifeste, il faudra attendre le second semestre, avec des taux de +5,6 % au troisième trimestre et +10,6 % au quatrième. Les principaux moteurs de cette croissance seront les secteurs des biens de consommation discrétionnaires, de l’industrie, des services financiers et des servives de communication. Les secteurs de l’énergie, des matériaux et des soins de santé devraient en revanche voir leurs bénéfices reculer sur une base annuelle.

Lumière au bout du tunnel

C’est précisément parce que les estimations ont déjà été fortement revues à la baisse pour chaque trimestre de 2023 qu'une conclusion positive peut être tirée : les scénarios d’atterrissage en douceur, de récession modérée ou de croissance nulle sont déjà plus que largement intégrés dans les cours et l’évolution est stable. Cela devrait permettre de créer un plancher sous les valorisations boursières, même si le sentiment des investisseurs – comme les prévisions de bénéfices – suit rarement une trajectoire linéaire.