Dans le sillage de la BCE et de la Fed pour la BoE

Il est difficile de naviguer en ces temps agités. Les marchés ne font pas exception. Cela se reflète, par exemple, au niveau des attentes concernant les politiques des banques centrales. Depuis le relèvement de 50 points de base de la BCE la semaine dernière (à 3 %), le marché monétaire européen n’anticipe plus de relèvement complet. Cela signifie-t-il vraiment que les investisseurs tablent sur une fin imminente du cycle ? Nous ne le pensons pas. En raison des circonstances, la fonction de réaction du marché est passée de « anticiper » à « suivre ». Jeudi dernier, la présidente de la BCE, Christine Lagarde, a fait allusion à de possibles nouvelles interventions sur les taux, mais le marché ne se contente pour le moment pas de vagues promesses. Ce dernier attend surtout des engagements concrets et, de préférence, des actes.

Les investisseurs adoptent le même modus operandi pour la politique de la Réserve fédérale, À la veille de la décision de taux, le marché estime à une chance sur cinq la probabilité que la banque opte pour le statu quo à 4,50-4,75 % . Si le relèvement de 25 pb a lieu (notre scénario de base), le marché estime alors, dans l'état actuel des choses, que ce sera le dernier. Dans le cas des États-Unis, les investisseurs vont même un cran plus loin. Ces derniers sont une nouvelle fois, et encore plus qu’auparavant, persuadés que les taux vont commencer à être diminués. La dernière fois, la Fed avait sué sang et eau pour les convaincre du contraire. À peine trois semaines plus tard, les baisses de taux font leur retour, avec grosso modo trois interventions d’ici la fin de l’année. Le contexte est incontestablement devenu plus complexe. Dans notre scénario de base, nous ne prévoyons cependant pas encore la fin du cycle après demain, ni des baisses de taux peu de temps après. Reste à savoir si la Fed et ses gouverneurs taperont encore aussi fort sur le clou cette fois-ci et, surtout, si le marché se positionnera en conséquence.

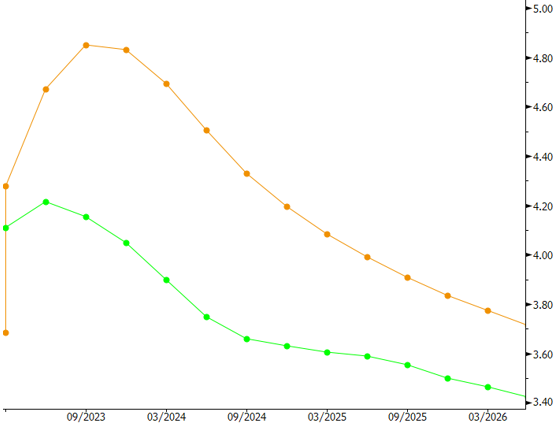

Jeudi, ce sont la Banque d’Angleterre et les banques centrales norvégienne et suisse (ce qui sera intéressant) qui seront à l’honneur. Au cours de la dernière période de turbulence, les attentes du marché concernant la vieille dame de Threadneedle Street ont également fortement évolué. En un rien de temps, le pic estimé du taux directeur est passé de près de 5 % à moins de 4,25 %. Cela implique donc encore un dernier relèvement (4 % actuellement), avec une probabilité de 50 % que celui-ci ait lieu cette semaine. Une fois de plus, nous ne sommes pas d’accord avec cette conclusion trop conservatrice, mais nous la comprenons mieux. La Banque d’Angleterre a été la première des trois grandes banques centrales à se lancer dans un cycle de resserrement en décembre 2021. Lors de sa réunion de politique de février, elle a encore relevé son taux directeur de 50 points de base, mais a, en même temps, laissé une nouvelle fois la porte ouverte à une pause (suivie ou non d’un arrêt complet). La banque centrale a lié une éventuelle nouvelle hausse de taux à une détérioration des prévisions d’inflation. Ce n’est à strictement parler pas le cas, vu que la pression sur les prix s’est atténuée un peu plus que prévu en janvier. Nous voyons néanmoins la Banque d’Angleterre poursuivre sur sa lancée jeudi. Tout d’abord, il faudra attendre le mois de mai pour qu'elle dispose de nouvelles prévisions officielles et l’inflation restera en outre largement supérieure à l’objectif de 2 % jusqu’à nouvel ordre. De plus, la situation est restée relativement calme autour du Royaume-Uni malgré la tempête de ces dernières semaines. À juste titre ou pas, cela reste à voir. Mais un passage brutal de 50 points de base à un statu quo risquerait d'attirer l’attention (ce qui n'est pas souhaitable).

Prévisions du marché concernant le taux directeur de la BoE aujourd’hui (vert) par rapport à il y a deux semaines (orange).