Jusqu’où l’effondrement de la SVB influencera-t-elle les attentes des marchés?

Quand Jerome Powell s’est présenté devant le Congrès la semaine dernière, aucune option ne semblait plus exclue. Un retour des relèvements des taux à 50 points de base en mars paraissait plus probable que la poursuite d’une trajectoire plus progressive à 25 points – du moins, si les statistiques économiques le justifiaient. Les rapports sur l’emploi (vendredi dernier) et l’inflation (demain) aux États-Unis devaient définitivement trancher la question. Mais la saga de la Silicon Valley Bank (SVB) a tout chamboulé. Que se serait-il passé sans cela?

Les retombées de la faillite de la SVB ont commencé à se faire sentir jeudi après-midi. Jusqu’alors, le marché monétaire américain estimait à environ 75% la probabilité d’un relèvement des taux de 50 pb en mars. Seule une grosse déception au niveau du rapport sur l’emploi et du taux d’inflation pouvait encore lui faire changer d’idée. Il n’en a finalement rien été. En février, 311 000 emplois supplémentaires se sont ajoutés aux États-Unis, plus que les 225 000 attendus. Le taux de chômage a légèrement augmenté, à 3,6%, mais cette évolution est allée de pair avec un taux de participation plus élevé: plus d’Américains se présentent sur le marché du travail et prennent le temps de trouver le poste qui leur convient. La croissance salariale a déçu les attentes de justesse: sur une base mensuelle, les salaires ont augmenté de 0,2% (4,6% en glissement annuel), alors que les analystes tablaient sur une hausse équivalente à celle de janvier (0,3% en glissement mensuel).

C’était donc un rapport acceptable. Mais aurait-il suffi à convaincre les 25% d’hésitants qu’un relèvement à 50 pb suivrait bel et bien? Probablement pas. Contrairement au mois de janvier, la croissance salariale et le taux de chômage offraient en théorie de nouveaux arguments, mais ils n’étaient pas particulièrement convaincants. Dès lors, dans un univers parallèle où la SVB n’aurait pas fait faillite, le taux d’inflation du mois de février aurait permis au marché de se décider…

Les choses étant ce qu’elles sont dans notre univers, le gouvernement américain et la Réserve fédérale ont élaboré une série de mesures le week-end dernier pour endiguer le risque d’une perte de confiance générale suite à l’effondrement de la SVB. L’État a étendu le système de garantie des dépôts aux dépôts de plus de 250 000 USD, et la Fed a mis sur pied une nouvelle facilité d’emprunt à des conditions souples, à laquelle d’autres établissements en difficulté pourraient faire appel. Mais la nervosité augmente. Ce matin, les bourses européennes ont perdu 3% voire plus. La fuite vers les obligations d’État de qualité entraîne une nouvelle chute des taux américains et allemands. Une immense pression baissière s’exerce surtout sur la partie courte. En trois jours, le taux américain à 2 ans à perdu près de 80 points de base. Les obligations allemandes ne sont pas loin derrière avec une perte de près de 72 points de base, dont 40 points aujourd’hui. Le marché en conclut que les risques pour la stabilité financière influenceront la politique monétaire (peut-être plus que l’inflation) et anticipent maintenant moins d’un relèvement des taux de la Fed. Brièvement mises de côté, les prévisions d’une baisse des taux d’ici la fin de l’année ont fait leur retour. De ce côté de l’Atlantique, le pic attendu du taux directeur de la BCE est tombé de 4%+ à 3,25%. Dans les deux cas, il s’agit selon nous d’une sous-estimation grossière qui ne résistera pas à l’épreuve de la réalité, comme l’avait illustré l’exemple britannique fin septembre. À condition, bien entendu, que les mesures prises par les autorités parviennent à empêcher un effet domino potentiel…

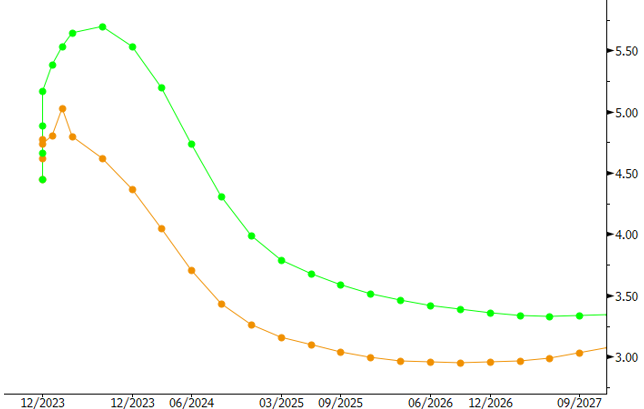

Prévisions du marché par rapport au taux directeur de la Fed: après l’audition de Powell (en vert) et aujourd’hui (en orange)