Occasion manquée pour Powell

Hier, les Bourses américaines ont clôturé la séance avec des hausses allant jusqu'à 2 % (Nasdaq). Les taux d’intérêt outre-Atlantique ont perdu environ 10 points de base, y compris ceux à court terme. Le dollar a quitté d’importantes zones de support : le cours EUR/USD a terminé au-delà de 1,0942 (reprise de 50 % sur la baisse de 2021-2022) et se rapproche du seuil technique de 1,1185. Avec la perte de 101 297, le dollar pondéré des échanges commerciaux DXY ne trouvera un nouveau support qu’entre 98,97 (recul de 61,8 % sur la hausse de 2021-2022) et 99,40 (formation en triple sommet de mars 2022). Hier, c’était la journée de la Fed. Comment s'est-elle passée ?

Nuancé, équilibré, peu convaincant. Hier, le président de la Fed, Jerome Powell, n’était plus que l'ombre du faucon qu’il était encore il y a quelques mois. La banque centrale a relevé son taux directeur de 4,25/4,50 % à 4,50/4,75 %. Elle est donc passée à la vitesse inférieure (+25 pb) par rapport à décembre (+50 pb). Comme tout le monde s'y attendait d'ailleurs. Mais comme le marché s’est de plus en plus éloigné de la ligne officielle exposée en décembre ces dernières semaines, il fallait absolument que ce ralentissement s'accompagne d’un message fort et direct. Si la Fed se trouvait encore sous le régime précédent (pas de conférences de presse lors des réunions intermédiaires), le problème ne se poserait pas. Le communiqué publié brille par sa simplicité : l’inflation s’est repliée, mais reste trop élevée. Plusieurs relèvements de taux seront encore nécessaires, même si ceux-ci s’élèveront à 0,25 point de base.

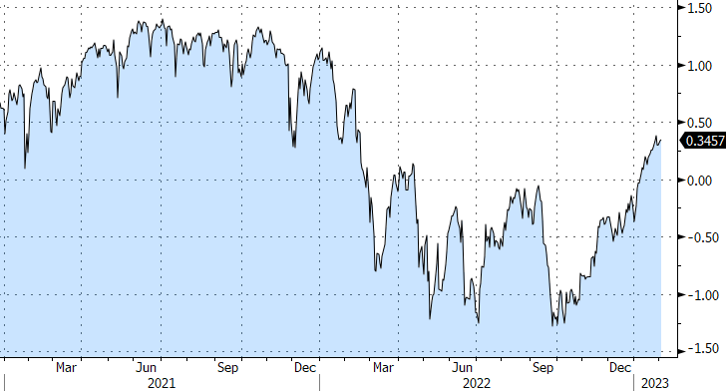

Pendant la séance de questions-réponses, Powell a directement noyé le poisson. À la question de savoir si l’assouplissement des conditions financières (faiblesse du dollar, hausse des bourses, baisse des taux) ne compliquait pas la tâche de la Fed, Powell a, dans un style Lagardien (d'autrefois), servi une réponse toute préparée, donnant à son interlocuteur l'impression d'être revenu sur les bancs de l'école primaire. Il a déplacé l'attention des mouvements du marché à court terme vers le long terme. En outre, les conditions se sont déjà considérablement resserrées l’année dernière. Jugez plutôt par vous-même (voir graphique). Une occasion manquée de remettre le marché sur le droit chemin.

Le reste appartient à l'histoire. Powell a répété les arguments habituels et fondés en faveur du resserrement monétaire : le marché du travail demeure extrêmement tendu, l'inflation sous-jacente (hors logement) n'a - contrairement à d'autres mesures - pas encore atteint son plus haut, un resserrement trop faible ferait toujours plus de dégâts qu'un resserrement trop important... Pour le marché, ces précisions n'ont été données que pour la forme. Powell a par ailleurs refusé de reconfirmer le pic de taux de 5-5,25 % annoncé dans les projections médianes de décembre. En mars, la Fed disposera des tout derniers chiffres. Powell a laissé entendre que d’éventuels ajustements pourraient avoir lieu, dans les deux sens. Les statistiques économiques américaines viennent ainsi subitement de gagner encore en importance, tant pour la fonction de réaction du marché que pour celle de la Fed. Le rapport sur le marché de l’emploi de demain méritera toute notre attention.

Le risque existe que la Fed relève une dernière fois son taux directeur à 4,75-5 % en mars. C’est déjà le scénario de base du marché, mais pas le nôtre (2 x 25 pb). Nous ne souscrivons pas non plus à l’idée de baisses de taux cette année. Powell non plus d'ailleurs, même une énième remarque sur le refroidissement plus rapide que prévu ou non des pressions sur les prix a de nouveau été faite. Au vu de ce que le marché anticipe à l'heure actuelle, la marge pour de nouvelles baisses des taux, surtout sur la partie courte de la courbe, est donc extrêmement limitée. Les perspectives ne sont pas favorables pour le dollar. Même si les taux américains ne devraient plus baisser, il y a toujours la BCE. Contrairement à Powell, Lagarde se montre beaucoup plus sûre d’elle. En attendant la réunion de cet après-midi...

Conditions financières aux États-Unis (indice Bloomberg) : les plus souples de ces 12 derniers mois, grâce à la tendance déjà amorcée depuis septembre.