Europe: pas même une récession modérée?

Il y a moins de six mois, la plupart des observateurs étaient convaincus que la crise énergétique ferait basculer les économies européennes dans une récession. Seule la question de savoir si elle serait légère ou grave faisait encore débat. Or peu avant le début de l’année, l’hiver venteux et clément, les économies d’énergie et les progrès rapides dans la recherche d’alternatives au gaz naturel russe ont fait chuter les prix de l’énergie. Il est alors apparu qu’une récession grave serait évitée. À ce jour, d’aucuns commencent même à avoir l’impression qu’il n’y aura pas de récession du tout, du moins vu la situation globale du vieux continent et si nous nous en tenons à la définition de base d’une récession, à savoir, deux trimestres consécutifs de croissance négative.

À la fin de la semaine dernière, nous avons déjà appris que la légère contraction attendue de l’économie belge au quatrième trimestre 2022 n’avait finalement pas eu lieu. L’estimation flash provisoire d’Eurostat publiée hier indique qu’au cours des derniers mois de l’année dernière, le PIB réel a encore augmenté de 0,1% dans la zone euro, le même niveau qu’en Belgique. L’UE a enregistré une croissance nulle. C’est ainsi qu’après avoir fait preuve d’une résilience inattendue au troisième trimestre, l’économie semble avoir également évité un scénario de croissance négative au quatrième trimestre.

Mais la situation globale est plus nuancée. L’industrie surtout, secteur énergivore, traverse une mauvaise passe. Dans les pays où elle représente une part importante de l’économie, la croissance a effectivement été négative (bien que le recul ait été moins marqué que prévu). Citons notamment l’Allemagne, mais aussi l’Italie, l’Autriche et la Suède, entre autres. La République tchèque est entrée dans une légère récession technique: le PIB réel s’est contracté de 0,3%, faisant suite à une contraction de 0,2% au troisième trimestre.

Bien sûr, ce qui n’est pas encore arrivé peut toujours se produire. Mais maintenant que nous avons passé plus de la moitié de l’hiver, qu’il nous reste des stocks de gaz importants et que les prix de l’énergie sont même légèrement plus bas que l’année dernière, le risque d’une récession diminue clairement. Cette prise de conscience ressort aussi des indicateurs de sentiment récemment publiés, comme celui de la Commission européenne. Lundi, il affichait la troisième amélioration mensuelle consécutive de la confiance, tant des consommateurs que des entrepreneurs de l’industrie, des services et du commerce de détail, sans toutefois qu’on puisse parler d’un optimisme exubérant. Seul le secteur de la construction fait preuve de plus de pessimisme.

Outre le climat d’incertitude général et la hausse des coûts, la hausse des taux aura aussi un rôle à jouer. Pour lutter contre l’inflation, la BCE va encore durcir sa politique, et cette perspective commence déjà à peser sur la demande. Dans la récente enquête sur la distribution du crédit bancaire (Bank Lending Survey) de la BCE, les banques de la zone euro faisaient état d’une baisse plus importante que prévu de la demande de crédits d’entreprise dès le quatrième trimestre de 2022. De même, en ce qui concerne les crédits habitation, le recul le plus important a été enregistré depuis le début des enquêtes il y a vingt ans.

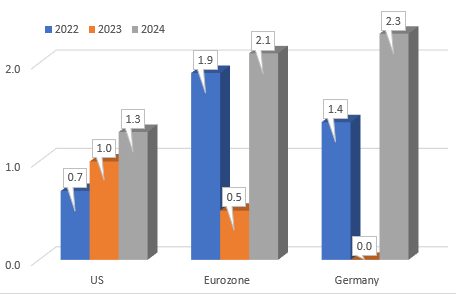

Même si une récession est finalement évitée, son spectre risque de planer sur l’économie pendant quelque temps encore. À court terme, une reprise vigoureuse de la croissance est improbable. Mais soulignons que dans ses perspectives de croissance récentes, le FMI ne porte pas un regard si sombre sur l’avenir à moyen terme (2024) de l’économie européenne par rapport à celle des États-Unis (voir graphique).

Perspectives du FMI pour la croissance réelle du PIB en %, quatrième trimestre par rapport à il y a un an