La RBNZ lance la tendance anglo-saxonne

Ce matin, la Reserve Bank of New Zealand (RBNZ) a donné le coup d’envoi de ce qui s’avérera une nouvelle tendance anglo-saxonne. Elle a relevé son taux directeur de 50 points de base au lieu des 25 points de base habituels, passant de 1% à 1,5%. Le Canada suivra probablement cet exemple plus tard dans la journée (de 0,50% à 1%) et la Réserve fédérale américaine leur emboîtera le pas à partir de mai.

Il y a une bonne raison à ce relèvement des taux d’intérêt, le plus important en 22 ans. En résumé, la RBNZ veut normaliser la politique avant que la situation économique ne se détériore à nouveau. Bien entendu, l’inflation est l’argument à la base de ce “frontloading”. Au quatrième trimestre de l’année dernière, la hausse moyenne des prix s’élevait à 5,9% en glissement annuel et pourrait, selon la banque centrale, atteindre 7% au premier semestre de cette année. La RBNZ attribue cette hausse en grande partie aux perturbations des chaînes d’approvisionnement et à la flambée des prix des matières premières. L’invasion russe en Ukraine exacerbe ces deux phénomènes. Mais il y a aussi des facteurs domestiques: la demande en Nouvelle-Zélande reste élevée alors que l’économie atteint les limites de sa capacité. Même avec la réouverture des frontières, le problème du manque criant de main-d’œuvre ne sera pas résolu du jour au lendemain. Il en résulte une hausse nominale des salaires, qui contribue dans une large mesure à la hausse de l’inflation de base, qui a dépassé la zone cible de 1-3%. La RBNZ veut éviter que les anticipations inflationnistes ne deviennent ingérables et prend dès lors des mesures plus drastiques. En même temps, l’accent est mis sur l’impact de l’inflation élevée sur les consommateurs et leur confiance. En mettant en œuvre dès à présent un relèvement des taux d’intérêt, la RBNZ évite de devoir le faire à un moment où la croissance ralentirait. C’est ce qui s’appelle faire d’une pierre deux coups. Un segments de marché spécifique, le marché résidentiel, montre d’ailleurs déjà de premiers signes d’accalmie.

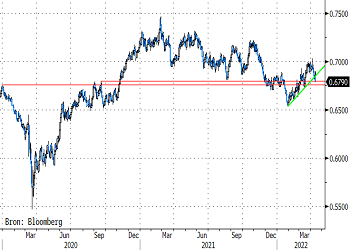

En même temps, la RBNZ affirme toutefois que les projections des taux (datant de février) ne changent pas. Elles supposent un taux directeur de 2,2% à la fin de cette année et de 3,3% fin 2023. L’objectif est de passer plus rapidement d’une politique accommodante à une politique neutre, mais pas forcément à un taux plus élevé. C’est probablement ce qui a entraîné le repositionnement marqué du marché des taux néo-zélandais. Ces dernières semaines, il a facilement accepté l’idée de taux (directeurs) toujours plus élevés. Or la partie courte de la courbe des swaps affiche aujourd’hui des pertes de près de 15 points de base. De ce fait, le dollar néo-zélandais est également sous pression, malgré les mesures de politique monétaire plus importantes que prévu qui ont été mises en place. La paire NZD/USD a décroché de sa ligne de tendance haussière et se trouve actuellement dans la zone de support 0,675-0,68. Une rupture à la baisse ouvrirait la voie à un retour vers le plancher annuel provisoire de 0,653 et détériorerait le paysage technique. Cela suppose cependant que le dollar américain maintienne au moins sa vigueur actuelle, ce qui n’est pas notre scénario de prédilection.

NZD/USD: le dollar kiwi décroche de sa ligne de tendance haussière et teste la zone de support de 0,675/0,68.