Inflation et incertitude

“Inflation et incertitude”: ce sont les premiers mots des nouvelles Perspectives de l’économie mondiale du Fonds monétaire international (FMI) du mois d’octobre. Les perspectives de croissance y sont qualifiées des plus moroses depuis 2001, si l’on exclut la crise financière mondiale et la pandémie de coronavirus. Pour l’économie mondiale dans son ensemble, le FMI projette un ralentissement de la croissance de 6,0% en 2021 à 3,2% en 2022 et seulement 2,7% en 2023.

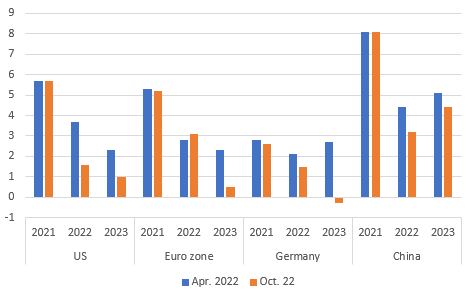

Ce ralentissement se manifesterait surtout dans les économies développées: de 5,2% en 2021 à 2,4% en 2022 et 1,1% en 2023. Dans les économies émergentes et en développement, la croissance devrait chuter de 6,6% en 2021 à 3,7% en 2022 et se maintenir à ce niveau en 2023.

Par rapport aux perspectives d’avril, les prévisions de croissance de l’économie mondiale ont surtout été revues à la baisse pour 2023, à concurrence de 0,9 point de pourcentage. Pour les États-Unis, le plus gros choc baissier interviendrait toutefois en 2022: de 3,7% à 1,6%, puis une croissance de 1,0% seulement en 2023. Pour la zone euro, le FMI prévoit un taux de croissance légèrement plus élevé pour 2022 qu’en avril: 3,1% contre 2,7%. Pour 2023, les prévisions de croissance pour la zone euro ont toutefois été fortement revues à la baisse, de 2,3% à 0,5%. C’est principalement dû à une révision à la baisse de la croissance pour l’Allemagne, qui peut s’attendre à une contraction du PIB réel de 0,3% en 2023, contre une croissance attendue de 2,7% en avril. L’économie italienne devrait également se contracter en 2023 (-0,2%).

Cet ajustement à la baisse des perspectives de croissance se justifie par la réalisation de plusieurs risques baissiers: des hausses de taux plus fortes que prévu opérées par les principales banques centrales dans la lutte contre l’inflation, un ralentissement de la croissance plus marqué en Chine en raison des mesures de confinement et de l’aggravation de la crise immobilière, la guerre en Ukraine et la diminution des livraisons de gaz russe en Europe.

En ce qui concerne l’inflation, le FMI s’attend à un refroidissement significatif aux États-Unis, de 8,1% en 2022 à 3,5% en 2023. Mais dans la zone euro, elle resterait plus tenace. Le FMI n’y prévoit qu’un ralentissement de 8,3% en 2022 à 5,7% en 2023.

En somme, les nouvelles perspectives font état de risques inhabituellement élevés et orientés à la baisse. Outre ceux que nous venons de mentionner, le FMI en énumère toute une liste qui remplirait à elle seule cette colonne. Pour les conjurer, le FMI recommande que la politique monétaire s’emploie à rétablir la stabilité des prix, ce qui va de pair avec le risque d’une mauvaise évaluation des mesures nécessaires. Quant à la politique budgétaire, elle doit s’en tenir à des mesures ponctuelles et temporaires afin d’atténuer la crise du pouvoir d’achat pour les groupes vulnérables. En même temps, la politique budgétaire globale doit rester suffisamment restrictive pour rester alignée sur les objectifs de la politique monétaire.

Perspectives de croissance du FMI (croissance réelle du PIB en %)