La BCE a-t-elle encore le choix?

Quelques mois peuvent faire un monde de différence. Jeudi, lors de sa réunion de politique, le comité de la présidente de la BCE, Christine Lagarde, devra à nouveau courir après les faits, tant en ce qui concerne l’inflation que les attentes du marché. En décembre, le comité avait mis en place un plan sophistiqué pour mettre un terme aux achats nets d’obligations dans le cadre du PEPP au fil de 2022. Les perturbations susceptibles de découler de l’arrêt de ces achats de crise devaient être atténuées par le biais d’achats dégressifs dans le cadre de l’APP “habituel”. La BCE s’est cependant accrochée à l’axiome selon lequel les taux d’intérêt ne pourraient être relevés qu’après la fin des achats. Un relèvement des taux d’intérêt en 2022 n’était donc pas prévu. Ce ne serait peut-être pas nécessaire non plus: l’inflation (temporaire) repasserait quand même sous la barre des 2%.

En sciences, les paradigmes qui ne résistent plus à l’examen empirique doivent être adaptés. La BCE a également pu en faire l’expérience. En mars, elle n’a eu d’autre choix que d’adapter ses prévisions d’inflation à la nouvelle réalité: 5,1% cette année, 2,1% en 2023 et 1,9% en 2024. Le problème d’une inflation structurellement inférieure à 2,0% est d’ores et déjà réglé. Par conséquent, la BCE a également pu/dû réduire ses achats d’obligations à un rythme accéléré, passant de 40 milliards EUR en avril à 20 milliards EUR en juin. Elle a cependant maintenu l’idée de laisser s’écouler un certain temps entre la fin des achats et le premier relèvement des taux d’intérêt. Le mois de septembre avait été mis sur la table à titre d’échéance pour le premier relèvement. Mais avec une inflation de 7,5% en mars, les prévisions de la BCE ont à nouveau été dépassées avant même que l’encre ne soit sèche.

En fait, la BCE n’est pas seulement dépassée par les faits (inflation), mais aussi par un nouveau “Zeitgeist” monétaire. Le marché constate que d’autres banques centrales relèvent les taux plus vite et plus fortement pour endiguer la flambée de l’inflation. Selon le procès-verbal de la réunion de mars, les faucons de la BCE ne veulent plus temporiser non plus. Et ils ont de solides arguments: les anticipations inflationnistes (swaps d’inflation à 10 ans) n’approchent pas le cap de 2,0%, mais bien de 3,0%! Que ce soit sur le marché ou auprès des citoyens européens, rien ne les ancre plus. Le marché a décidé que la BCE doit à nouveau passer à la vitesse supérieure. Autrement dit, il rejette l’idée d’une pause avant le premier relèvement taux après la fin des achats. Le marché n’exclut plus totalement un relèvement en juillet, suivi éventuellement de deux relèvements supplémentaires (ou plus?) qui situeraient le taux directeur à 0,25% à la fin de cette année.

Bien entendu, la BCE n’est pas obligée de suivre le marché. Mais à ce niveau aussi, nous assistons à un glissement de paradigme. La “forward guidance” (la banque centrale qui dit au marché ce qui va se passer) a cédé la place à la “market guidance”: le marché dicte son approche privilégiée à la banque centrale. Et si celle-ci se montre réticente? Le marché fait lui-même le travail en poussant les taux à la hausse et un problème de crédibilité majeur se profile. Souvenez-vous de Trichet: “nous n’avons qu’une seule aiguille à notre boussole, l’inflation”. Si la BCE n’honore plus ce principe directeur, cela pourrait faire augmenter encore les anticipations inflationnistes (et donc les taux à long terme), ce qui pourrait entraîner la dépréciation de l’euro dans le style du yen.

Cette hausse des taux pourrait poser problème aux pouvoirs publics, surtout dans les pays de la périphérie, où des marges de taux d’intérêt croissantes par rapport à l’Allemagne menacent de renforcer encore la dynamique de la hausse des taux sur les marchés centraux. Pourtant, les consommateurs grecs, italiens et espagnols voudraient également une solution à l’escalade des prix. Ce n’est pas un hasard s’il y a récemment eu des rumeurs selon lesquelles la BCE réfléchirait à un mécanisme susceptible de modérer la hausse des taux dans les pays de la périphérie, comme un réinvestissement flexible des obligations. Cela pourrait indiquer que la BCE se rend également compte qu’elle doit agir (éventuellement en prenant des mesures parallèles) pour réduire le déséquilibre entre l’inflation et le taux directeur, et que l’option attentiste (après le mois de juin) n’est plus à l’ordre du jour.

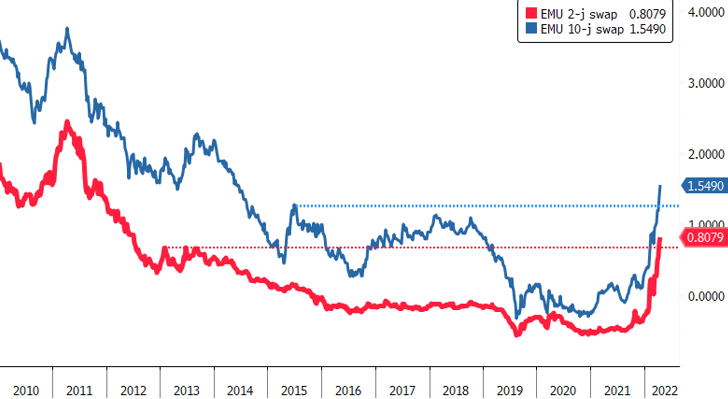

Swaps de l’UEM à 2 ans (rouge) et à 10 ans (bleu): le marché des taux entre dans une nouvelle ère. Quand la BCE suivra-t-elle?