Mouvement de rattrapage de plus en plus probable de la BCE

L’annonce selon laquelle la Russie allait réduire drastiquement ses activités militaires dans la région de Kiev a provoqué pas mal de réactions hier : du scepticisme aux États-Unis et en Ukraine, mais de l’espoir sur les marchés financiers. Les mouvements observés hier méritent d'être examinés de plus près.

L'éventualité d'une désescalade a eu un impact sur les marchés d'actions. Après l'invasion russe fin février, le EuroStoxx50 avait chuté de plus de 11 % en une semaine et demie. Mais hier, l'indice a rebondi de près de 3 % et a franchi le cap psychologique des 4 000 points. Aux États-Unis, les principales bourses ont progressé de 2 %. Le S&P 500 se trouve ainsi à à peine 3,5 % du plafond qu'il avait atteint le premier jour de l'année. Il est frappant de constater que cela se passe à la veille du lancement de l'un des cycles de resserrement monétaire les plus agressifs de l'histoire.

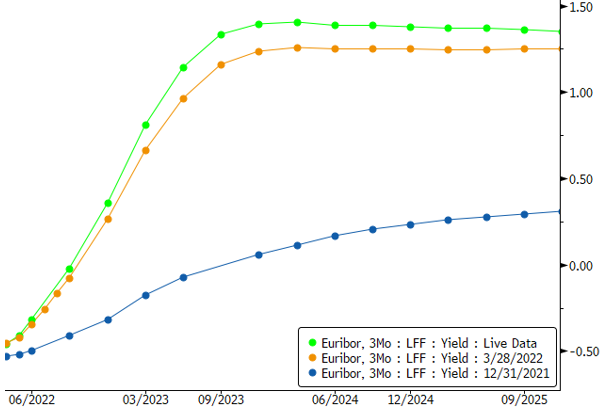

Cela nous amène aux marchés des taux. C'est seulement ici que cela devient intéressant. À prendre au conditionnel : la fin des combats signifie la disparition d'une source d'incertitude majeure. Beaucoup plus pour l'Europe que pour les États-Unis. Et le dilemme entre croissance et inflation, auquel sont actuellement confrontées les banques centrales, disparaît aussi de lui-même. Avec des hausses de prix de 7,9 % aux États-Unis et bientôt plus de 7 % en Europe, la normalisation de la politique est une réelle nécessité. C'est exactement ce qu'en a conclu le marché. Les taux courts, première manifestation des niveaux attendus du taux directeur, ont grimpé de plus de 12 pb aux États-Unis.En Allemagne, les taux ont gagné plus de 15 pb et le taux à 2 ans est repassé pendant un moment en positif, pour la première fois depuis 2014. Pendant un moment, car le marché a ensuite commencé à s'interroger. Le conflit n'a-t-il pas provoqué une flambée des prix des matières premières, de l'énergie à l'alimentation en passant par les métaux ? La crainte - et la confirmation par la suite de cette crainte - de ruptures d'approvisionnement se trouve à la base de ce qui a déjà, par exemple, fait grimper l'inflation à plus de 9,8 % (!) en mars en Espagne. Après l'annonce de la Russie, les prix de matières premières comme le pétrole et le blé se sont repliés de plus de 8 %. Ce mouvement n'a pas duré longtemps, mais suffisamment pour faire réfléchir. Si le rallye des matières premières s'essouffle, cela ne pourrait-il pas être aussi valable pour l'inflation et donc la politique monétaire ? Ce réflexe a surtout été observé aux États-Unis, car les marchés y intègrent déjà une solide dose de resserrement : encore plus de 200 pb d'ici la fin de l'année. La quasi-totalité de la courbe des taux a même perdu quelques points de base. En Europe, où la BCE n'a pas encore démarré son processus de normalisation, les taux ont encore progressé de 6 à 7 pb. Le fait que cette divergence persiste aujourd'hui est révélateur. Les marchés s'attendent à ce que le mouvement de rattrapage de la BCE gagne en vitesse et en fermeté après des années de politique trop souple. Ils tablent sur un pic du taux directeur entre 1,25 % et 1,50 % d'ici la fin de l'année prochaine. Le taux pourrait même grimper davantage si la BCE parvient à trouver le bon timing avant que cela n'affecte la croissance.

L'euro a été la devise la plus en vue du marché. La prime de risque intégrée dans la monnaie unique s'est contractée. Et la position du marché vis-à-vis de la BCE ne fait encore que renforcer le soutien à l'euro. C'est le cas par rapport au franc suisse, la valeur refuge (européenne) par excellence, mais aussi vis-à-vis de la livre sterling ou du dollar. Le cours EUR/GBP cote aujourd'hui à son plus haut de l'année, autour de 0,848, et laisse ainsi provisoirement le niveau de résistance de 0,847 derrière lui. Grâce aux mouvements d'hier et de ce matin, la paire EUR/USD rompt une formation en triangle technique et passe au-dessus de 1,1121.

Le marché s'attend à de fortes hausses de taux de la BCE.