Accrochez vos ceintures...

C'était écrit: l'économie américaine arrive tout doucement en bout de cycle. Si elle parvient à tenir la tête hors de l'eau jusqu'à la fin du deuxième trimestre, elle aura alors connu 10 années consécutives sans la moindre récession technique. La période la plus longue enregistrée dans l'histoire économique "comparable". On dit souvent qu'un cycle économique ne s'éteint pas de lui-même. Le "coupable" peut être le "resserrement de taux de trop" effectué par une banque centrale, dans ses tentatives pour que la fin de cycle se déroule dans les meilleures conditions possibles. Un événement (géopolitique) externe ou une flambée des cours du pétrole ou d'autres matières premières peut également être la goutte d'eau. Ce type d'argument ne peut pour le moment pas encore être invoqué en ce qui concerne l'Europe. Il est d'ailleurs frappant de constater à quel point les banques centrales (et les analystes) considèrent que l'économie intérieure se porte toujours bien dans la plupart des pays occidentaux. C'est surtout la demande extérieure (visible au niveau de l'industrie manufacturière) qui est pointée du doigt. La perte de confiance due aux tensions commerciales internationales provoquées par la nouvelle politique commerciale des États-Unis joue à cet égard certainement un rôle. Une économie ouverte comme celle de l'Europe est naturellement plus exposée à ces tensions que celle des États-Unis. En attendant, les feux sont également passés à l'orange sur les marchés américains. Le marché estime que les effets des mesures de relance budgétaires du gouvernement Trump (prises à un moment où l'économie n'en avait absolument pas besoin) commencent à disparaître.

On peut envisager un ralentissement de croissance/une récession de différentes manières. En Europe, nous sommes entrés, à la fin de l'année passée et au début de cette année, dans une phase de croissance inférieure à son potentiel. C'est d'ailleurs le message qu'a également délivré la BCE lors de sa réunion du 7 mars. Un scénario qui est probablement déjà intégré sur les marchés vu que le marché monétaire européen ne s'attend à aucun relèvement de taux avant 2021 et que le taux allemand à 10 ans est tombé en négatif. Aux États-Unis, les statistiques étaient jusqu'à présent encore relativement solides. La semaine prochaine, le calendrier prévoit la publication des payrolls et des indicateurs ISM américains. Depuis quelque temps, les marchés sont devenus hypersensibles à tous les indicateurs ayant trait à la croissance économique. Il est très probable que la fonction de réaction du marché sera asymétrique. En cas de données solides, les doutes concernant la croissance ne disparaîtront automatiquement. Et en cas de chiffres décevants, le marché en arrivera probablement à la conclusion que les États-Unis sont également sur le point de connaître une période de croissance inférieure au potentiel. Plus encore qu'aujourd'hui, tous les yeux seront alors de nouveau tournés vers la banque centrale US. Le marché évalue déjà la probabilité d'un premier resserrement de la Fed cette année à plus de 75%.

Pour le marché des changes, la situation est loin d'être simple. Une dégradation des statistiques (aux États-Unis) pourrait provoquer un regain de nervosité sur le marché. Et une généralisation de l'aversion pour le risque n'est habituellement pas un contexte idéal pour l'euro. Mais le dollar restera-t-il hors d'atteinte s'il ne peut plus compter sur le soutien des taux? En outre, dans un contexte de ralentissement général de la croissance, "tout le monde" espère vraisemblablement pouvoir compter sur un affaiblissement de sa monnaie. Reste à savoir qui dispose des meilleurs leviers pour pouvoir forcer cette dépréciation. En théorie, un pays en déficit avec d'importants besoins de financement externes (États-Unis) aura "plus facile" à affaiblir sa monnaie qu'une région en excédent (Europe ou Japon). Nous sommes toujours dans le domaine de l'hypothèse à l'heure actuelle et l'euro demeure sur la défensive. Mais si les feux passent à l'orange ou au rouge la semaine prochaine aux États-Unis, la période de faible volatilité du dollar risque alors d'arriver à son terme.

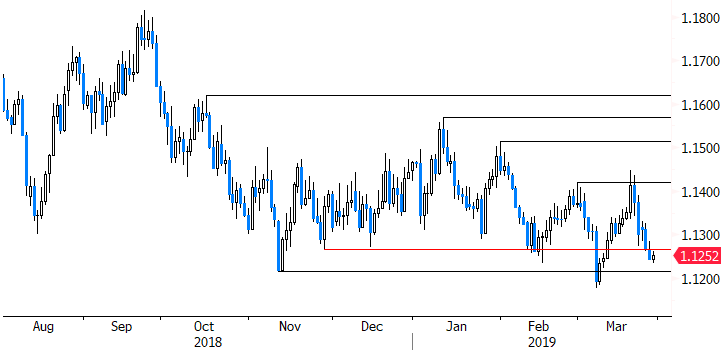

Figure - EUR/USD: le dollar profite pour le moment du bénéfice du doute, mais...