May fait plier les "hard brexiters"

La Première ministre britannique Theresa May a remporté hier une victoire rare. Elle a fait plier tous les "hard brexiters" les uns après les autres, mettant à genoux leur figure de proue, Jacob Rees-Mogg. Ce fervent partisan d'une sortie sans concession a compris qu'il se trouvait désormais le dos au mur: camper sur ses positions ne servira à rien et pourrait même accroître la probabilité d'un séjour prolongé au sein de l'Union européenne. La seule option qui reste pour ce dernier des Mohicans en faveur d'un "brexit dur" est d'accepter du bout des lèvres l'accord initial proposé par May. "If you can’t beat them, join them…" ("si vous ne pouvez pas les battre, rejoignez-les..."). Encore un mois et la “dancing queen”, dont le sens du rythme rappelle la danse du robot que fait le footballeur anglais Peter Crouch pour célébrer un but, entrera, malgré son parcours chaotique, dans les livres d'histoire comme la sauveuse de la nation.

Le Parlement britannique s'est réuni hier pour voter une série d'amendements à l'accord sur le brexit. Les députés ont gravé dans le marbre la promesse de Theresa May de laisser le dernier mot au Parlement. Concrètement, la Première ministre continuera de discuter avec les Européens en début mars. L'UE refuse de rouvrir les discussions sur l'accord déjà négocié, mais elle n'exclut pas la possibilité d'y ajouter une annexe. Celle-ci portera sur la solution au problème de la frontière irlandaise. Mais il s'agira surtout d'un exercice de dialectique visant à permettre aux "hard brexiters" de ne pas perdre totalement la face s'ils décident d'apporter leur soutien à l'accord. Rees-Mogg et ses alliés craignent que la stratégie d'épuisement menée par l'Europe finisse par véritablement fatiguer les Britanniques. Le virage à 180° opéré par le Labour, désormais favorable à la tenue d'un nouveau référendum, ou la création du nouveau parti "The Independent Group", témoignent ainsi d'une certaine lassitude. Le report provisoire de l'échéance du 29 mars pourrait prendre un caractère permanent. Et dans ce cas, tous les efforts déployés par les "brexiters" au cours de ces deux dernières années n'auront servi à rien.

Le jour J au Parlement britannique sera le mardi 12 mars. Une approbation de l'accord de divorce négocié par May permettrait aux deux parties de se quitter "en bons termes". Le sommet européen des 21 et 22 mars constituerait alors le point d'orgue d'un processus qui se sera avéré particulièrement pénible. Mais si le Parlement recale à nouveau cet accord, un nouveau vote sera organisé le 13 mars. Les députés devront alors dire s'ils souhaitent sortir de l'UE sans accord ("no deal"). S'ils refusent, un troisième et dernier vote sera alors organisé le 14 mars sur l'éventuel report de l'échéance du 29 mars. En cas d'issue positive, le texte sera officiellement ratifié par toutes les parties au sommet européen de fin mars. Attention: si aucune majorité en faveur d'un report n'est obtenue à Westminster, ce sera un retour à la case du "no deal".

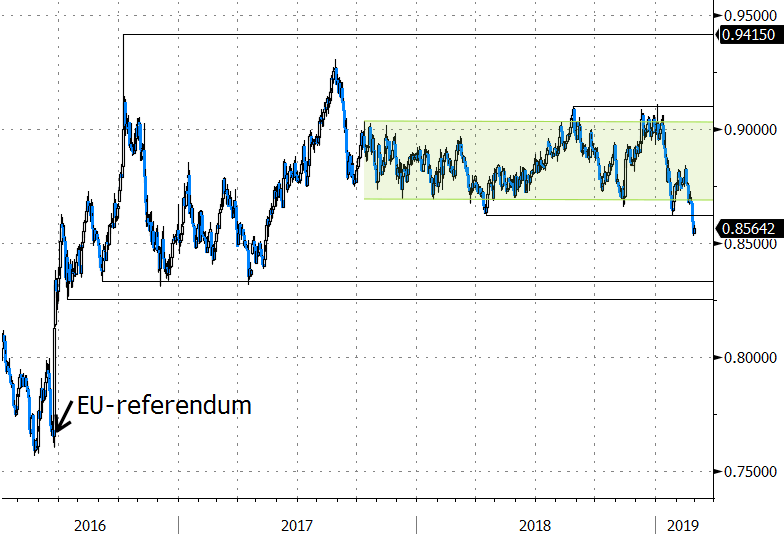

La réaction des marchés après la capitulation de Rees-Mogg parle d'elle-même. La livre sterling s'est fortement appréciée. Le cours EUR/GBP a définitivement laissé derrière lui la zone de support de 0,86 et s'est replié en direction de 0,8550. D'un point de vue technique, les prochains seuils se situent autour de 0,8250/0,83. Les investisseurs attendent probablement les votes de début mars pour jouer pleinement la carte de la livre. Les taux britanniques ont gagné jusqu'à 6 points de base et ont emmené dans leur sillage les taux européens et américains. Le marché table actuellement sur un brexit doux ou sur une prolongation de la date butoir. Ces deux scénarios devraient permettre à la Banque d'Angleterre de poursuivre la normalisation prudente de sa politique.

Figure - EUR/GBP: la livre rebondit après la capitulation des "hard brexiters".