Pas de tempête budgétaire

L'automne n'est pas uniquement la saison de la chute des feuilles. Selon les règles européennes relatives à la politique budgétaire des pays de la zone euro, les projets de budgets nationaux pour l’année à venir doivent également être transmis à la Commission européenne (CE) pour le 15 octobre au plus tard. Aucune tempête n'est à prévoir cette année. Les règles budgétaires (notamment maximum 3 % du PIB pour le déficit public et maximum 60 % du PIB pour la dette) ont en effet été mises au frigo jusqu’à la fin de l’année prochaine.

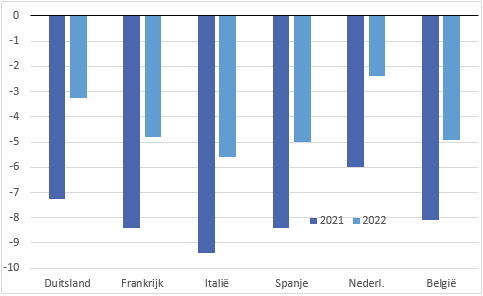

Un rapide coup d'œil aux chiffres budgétaires des (plus) grands États membres montre que les déficits budgétaires seront beaucoup plus bas en 2022 que ceux très élevés qui sont encore attendus pour 2021 (voir graphique). Mais la plupart d'entre eux dépasseront encore largement la barre des 3 % du PIB. Seuls les Pays-Bas respecteraient la norme des 3 % (si elle était d’application) en 2022, avec un déficit à peine deux fois moins important que ceux de la France, de l’Espagne et de la Belgique. Le projet de budget déposé par l'Allemagne flirte avec les 3 %, mais si les négociations actuellement en cours débouchent sur la formation d'un nouveau gouvernement, une révision à la hausse semble probable. L’Italie remporte la palme avec un déficit supérieur à 5 % du PIB.

La décision de suspendre provisoirement les normes budgétaires a été prise au début de la pandémie afin de donner aux États membres les coudées franches pour atténuer autant que possible les conséquences économiques de la crise sur les ménages et les entreprises, avec aussi le soutien implicite de la politique de la BCE. Cette clause dérogatoire a été prolongée jusque fin 2022 plus tôt cette année.

Dans le contexte actuel de reprise économique encore fragile et de spectre d'une quatrième vague de contaminations, le choix de la prudence en matière d'assainissement budgétaire paraît judicieux. Mais si, comme prévu, la situation économique continue de se normaliser dans le courant de 2022, le cadre budgétaire devrait alors à nouveau être appliqué à partir de 2023. D’ici là, il devrait également avoir été actualisé.

La CE a amorcé le débat à ce sujet avant-hier. Le défi est gigantesque. Le cadre doit être simplifié, laisser plus de marge aux investissements publics, prévoir plus d’engagements des États membres et être plus contraignant. Il doit garantir la viabilité des finances publiques sur le long terme, tout en laissant de la marge pour une stabilisation économique à court terme.

Ces deux aspects sont parfois difficiles à concilier. Sur le plan économique, il n’existe en fait qu’une seule solution simple dans le cadre d'une union monétaire : créer un instrument budgétaire conséquent pour la politique de stabilisation au niveau européen. D’un point de vue politique, il est toutefois peu probable que cette solution obtienne le large consensus voulu par la CE pour la réforme. Il faut donc s'attendre à ce que le cadre budgétaire contienne toujours une certaine forme de complexité.

Lieven Noppe, Senior Economist KBC Group

Solde de financement des pouvoirs publics en % du PIB Source: KBC Economics, sur la base de la CE.