Maintenir les finances publiques belges sur les bons rails

Avec un déficit de 0,8% du PIB en 2018, la Belgique vient de publier son meilleur budget depuis 2007. Ce bon résultat s'explique en grande partie par la forte augmentation des versements anticipés des entreprises et des indépendants suite au durcissement des amendes appliquées en cas de versements insuffisants. Comme il s'agit d'un facteur temporaire, le déficit budgétaire va de nouveau gonfler (à politique inchangée) en 2019. La Banque nationale (BNB) estime ce déficit à 1,6% du PIB pour cette année et table ensuite sur une nouvelle détérioration à 2,0% en 2021.

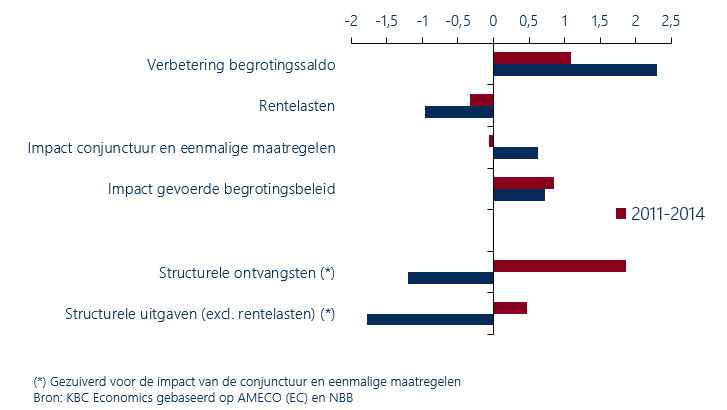

Durant la précédente législature, l'assainissement est resté relativement limité. La diminution du déficit budgétaire en 2014-2018 (de 3,1% à 0,8% du PIB) est en effet principalement due à la baisse des charges d'intérêts (1,0%), à la conjoncture favorable et à des mesures ponctuelles (0,6%). La politique budgétaire effectivement menée, qui se reflète dans l'évolution du solde primaire structurel, n'a contribué à la réduction du déficit qu'à concurrence de 0,7%. Si le solde total a davantage progressé d'un point de vue relatif, le gouvernement Michel (2014-2018) a tout de même fait un peu moins que le précédent gouvernement dirigé par Di Rupo (2011-2014) en termes d'assainissement. Alors que le gouvernement Di Rupo avait mis la priorité sur les hausses d'impôts, le gouvernement Michel a quant à lui opté pour une réduction des dépenses. La marge budgétaire dégagée a davantage été utilisée pour diminuer les impôts que pour renforcer les finances.

Afin de pouvoir garantir la poursuite de la réduction de sa dette publique, la Belgique devra continuer à assainir son budget. Mais le budget 2019 n'a pas pu être approuvé à cause de la chute du gouvernement et un budget d'urgence, avec des douzièmes provisoires, a par conséquent dû être mis en place. Cela signifie que l'État pourra, cette année, dépenser chaque mois un douzième de l'équivalent du budget de 2018. 2019 sera donc une année perdue sur le plan de l'assainissement des finances publiques. Mais d'autres facteurs suscitent également des inquiétudes par rapport à l'évolution future du solde budgétaire. En effet, la croissance économique ralentit et il est peu probable que les taux restent encore longtemps à leurs plus bas historiques actuels. Et même si les coûts attendus du vieillissement de la population ont pu être légèrement réduits via des réformes, ceux-ci continueront aussi de peser sur les finances.

Ces dernières années, le taux d'endettement est passé d'un pic de 107,6% du PIB en 2014 à 102,3% en 2018. Pour pouvoir continuer à réduire la dette à un rythme suffisamment soutenu, il faudra, outre les efforts d'assainissement, également renforcer le potentiel de croissance de l'économie belge. De nouvelles réformes (sur le marché du travail entre autres) et de nouveaux investissements (dans l'infrastructure entre autres) seront donc encore nécessaires dans les prochaines années. L'impact d'une normalisation des taux sur les finances doit néanmoins être nuancé: si, compte tenu du niveau toujours élevé de la dette, une hausse des taux entraînera avec le temps une augmentation des charges d'intérêts, cette augmentation ne se fera ressentir que progressivement étant donné l'échéance moyenne élevée de la dette.

Figure - Finances publiques belges, ‘11-‘18 (en points de pourcentage du PIB)