Les barrières de taux techniques tombent l’une après l’autre

À la suite de la publication des payrolls américains vendredi dernier, la Réserve fédérale se prépare à entamer officiellement la réduction progressive des achats d’obligations en novembre, le “tapering” dans le jargon. En effet, la condition posée en septembre par le président de la Fed Powell lui-même – encore un “bon” rapport sur le marché de l’emploi – est remplie.

Pourtant, une croissance de l’emploi de 194.000 unités en septembre n’a rien de fantastique dans un contexte post-pandémique; c’est même plutôt maigre par rapport aux prévisions de 500.000 formulées par les analystes. Mais ne concluons pas trop vite: le chiffre des deux mois précédents a fait l’objet d’une révision à la hausse de 169.000 unités, une révision substantielle qui n’est pas inhabituelle en période de coronavirus et atteste une nouvelle fois des difficultés de la collecte de données. Le Bureau of Labor Statistics, parent spirituel des payrolls, a notamment admis vendredi qu’il y avait quelques problèmes avec l’apurement saisonnier de l’emploi dans l’enseignement public, ce qui représente une correction statistique de pas moins de -144.000 unités. Compte tenu de ces nuances, un rapport apparemment décevant est “assez bon” pour la Fed. L’accélération de la croissance salariale pèse certainement aussi dans son analyse: grâce à une forte hausse mensuelle, celle-ci a grimpé de 0,6% à 4,6% en glissement annuel.

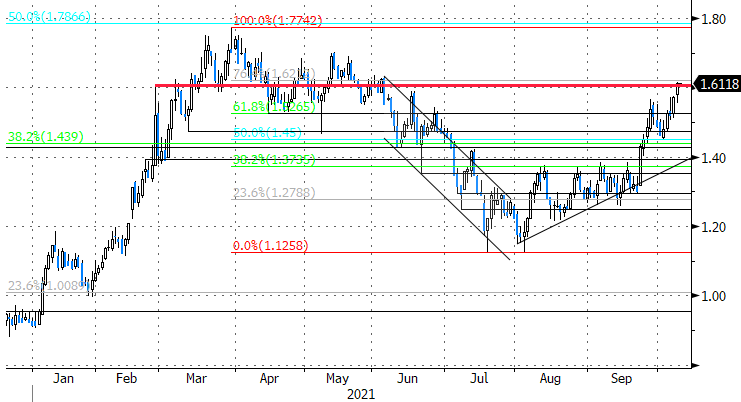

Les doutes initiaux du marché, manifestés sous la forme de taux d’intérêt plus bas, ont vite cédé la place au réalisme et à une courbe plus raide. Mais pour être honnêtes, les taux réels américains, qui sont notamment fonction de la politique monétaire attendue, ont à peine augmenté. La dernière hausse de quatre points de base est imputable aux prévisions d’inflation, elles-mêmes influencées par une nouvelle hausse du cours du pétrole, entre autres. En tout cas, le mouvement des taux d’intérêt a eu des conséquences techniques: le taux à dix ans a définitivement quitté le soutien de 1,52%, a franchi le cap de 1,6% et est à un cheveu du seuil de résistance de 1,62%. D’un point de vue technique, la voie vers le sommet de 1,77% de mars est pour ainsi dire libre. Nous gardons également l’œil sur la partie courte de la courbe. Vendredi, le taux d’intérêt à deux ans a discrètement clôturé la séance à son niveau le plus élevé depuis mars 2020. À l’heure actuelle, le marché suit notre scénario d’un relèvement des taux (ou plus) fin 2022.

Revenons encore à l’Europe, où la hausse des taux a été au moins aussi frappante. Dans le sillage des États-Unis, le taux swap européen (10 ans) s’est installé au-dessus de la zone forte de 0,20% et s’attaque à présent à l’obstacle intermédiaire de 0,26%. Le taux allemand à dix ans s’est dirigé vers -0,15%, le sommet du mois de juin, (temporairement) surpassé aujourd’hui. Une rupture durable ouvrirait la voie à un taux de -0,07%, la dernière limite avant un retour en territoire positif. Fait intéressant: il s’agit ici uniquement d’une hausse des taux réels. Les marchés se tournent vers la BCE. Même la partie courte de la courbe n’est pas immobile: malgré les discours de l’économiste en chef de la BCE Lane, le marché tient déjà compte d’un premier relèvement des taux d’intérêt (à 10 points de base) début 2023! Nous sommes curieux de savoir ce que Lane, avec d’autres pontes de la BCE comme Villeroy, auront éventuellement à en dire plus tard dans la semaine.

Le taux américain à dix ans à un cheveu d’un niveau de résistance important aux alentours de 1,62%.