La CNB à la vitesse supérieure ?

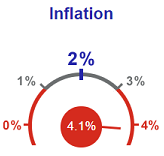

Ceux qui ont récemment visité le site Internet de la banque centrale tchèque (CNB) les ont certainement déjà vues : les infographies. Les banquiers centraux ont récemment découvert ces illustrations visuelles populaires et nous ne pouvons que nous en réjouir. Ces images montrent de manière très simple la situation au niveau de l'inflation, des taux directeurs et des prévisions. À la CNB, c’est surtout l'infographie sur l'inflation qui retient l’attention. L’illustration ci-contre montre clairement que l’évolution des prix s’enfonce de plus en plus en zone rouge.

En août, l’inflation tchèque a de nouveau augmenté plus rapidement que prévu. Avec un taux de 4,1 % en glissement annuel (3,6 % en juillet), le niveau général des prix a grimpé à un rythme inédit depuis 2008. Pour rappel, l’objectif de la CNB est fixé à 2 %, avec une marge autorisée de 1 % dans les deux sens. L’indicateur d’inflation (de base) favori de la CNB (corrigé des effets fiscaux) est passé de 3,2 % à 3,9 %. Il y a bien plus que les effets de base purement statistiques qui sont à l'œuvre ici : l’inflation générale s’élevait déjà à 3,2 % à la même période l’année dernière. Une solide dynamique mensuelle a également été observée (0,7 % en glissement mensuel). Dans son commentaire, la CNB évoque une recrudescence de la demande (intérieure) suite à la levée des restrictions liées au Covid. La banque s’attend à ce que ces effets perdurent encore un certain temps. Dans l’intervalle, les salaires sont aussi repartis fortement à la hausse en Tchéquie. Au deuxième trimestre de cette année, la croissance salariale réelle a atteint 8,2 % en glissement annuel. La CNB s’attend à ce que la combinaison d’une forte demande et d’une pression salariale croissante stimule encore davantage l’inflation (des services). Dans son rapport détaillé du mois d’août, la CNB estimait par conséquent que l’inflation allait dépasser l’objectif au second semestre, mais considérait aussi qu’une normalisation progressive du taux directeur suffirait à renouer avec un taux proche de 2 % en fin 2022. Mais au vu des chiffres encore très solides d'août, Prague se demande ouvertement s’il ne faudrait pas passer à la vitesse supérieure.

L’idée n’est certainement pas nouvelle.Il y a peu, le gouverneur, Jiří Rusnok, n'a, par exemple, pas caché qu'il préférerait un rehaussement de taux de 50 points de base plutôt que les 25 habituels. Le marché a entendu le message et a progressivement commencé à anticiper ce scénario. C'est l'une des raisons principales de la vigueur exceptionnelle de la couronne tchèque depuis quelques semaines, malgré un contexte un peu plus fragile. Les chiffres de vendredi dernier renforcent considérablement le camp des faucons. Depuis, le marché monétaire tchèque table au moins sur un relèvement d'une telle ampleur, en plus des deux autres resserrements ordinaires attendus lors des trois dernières réunions de la CNB de cette année. La couronne en a profité : le cours EUR/CZK a reculé en direction de 25,2-25,3. Il s’agit d’une importante zone de support technique. En cas de rupture sous ce seuil, la paire de devises n’aura plus qu’un cap intermédiaire, autour de 25,1, avant un retour au plus bas de 2020 (24,77). Dans notre scénario, cela aura encore lieu au premier semestre de 2022.

EUR/CZK : la rupture en dessous de 25,3 est une question de temps.