La MNB donne le coup d’envoi du cycle des taux

Hier, la “Magyar Nemzeti Bank” (MNB) a ouvert le bal. Quelques autres acteurs, comme les banques centrales russe et ukrainienne, l’ont précédée; mais c’est bien la Hongrie qui remporte le trophée du premier relèvement des taux post-corona dans l’UE. Ce sera peut-être une victoire “à la Van Aert”, car la Tchéquie pourrait lui emboîter le pas tout à l’heure.

Certes, le relèvement des taux avait déjà été annoncé aux marchés. La question était surtout de savoir dans quelle mesure? Et aussi: qu’est-ce qui s’ensuivra et quand? D’autres mesures de soutien/crise seront-elles également réduites? Réponses: la MNB relève son taux directeur de 0,60% à 0,90%. Parmi un arsenal étendu de mesures de crise, depuis l’année dernière, la MNB a fait usage du taux de dépôt hebdomadaire, surtout pour freiner la pression sur la devise. Jusqu’à présent, ce taux dépassait le taux directeur de 15 points de base, mais cette différence s’estompe: un signe de normalisation. Le taux de dépôt journalier reste à -0,05%. La limite supérieure du corridor, un taux d’emprunt, reste elle aussi telle quelle (à 1,85%). Un programme de crédit d’une valeur de 3 000 milliards HUF prend fin. Cependant, la MNB prépare un nouveau programme visant à soutenir une économie plus durable. En outre, elle continue d’acheter des obligations sur le marché (assouplissement quantitatif). Comme pour d’autres banques centrales, le sésame est donc la flexibilité. Autrement dit: “ne dévoilons pas trop notre jeu”…

Cependant, la MNB a signalé que c’est du sérieux. Il ne s’agit pas d’un relèvement ponctuel, mais du début d’une série. La banque centrale hongroise veut adopter une approche active: à chaque réunion de politique mensuelle, elle décidera ou non de relever les taux et dans quelle mesure en fonction des données. Dans les prochains mois, de nouveaux relèvements sont pour ainsi dire garantis. L’inflation (de 5,1% en mai) se trouve largement au-dessus de l’objectif de 3,0% (avec une tolérance de ±1%) et ne retombera probablement pas sous la barre des 4,0% cette année. En outre, la MNB entrevoit des risques haussiers. Elle relèvera les taux d’intérêt jusqu’à ce que l’inflation revienne dans une fourchette acceptable et que les risques reviennent à l’équilibre. Elle a par ailleurs revu la croissance à la hausse à 6,2%, surtout pour cette année. La décision d’hier a également un impact politique. La banque centrale hongroise s’est toujours montrée plus que loyale à la politique de soutien à la croissance menée par le gouvernement. D’ailleurs, le Premier ministre Orban “compte sur son soutien”. Dans son allocution, le gouverneur Matolcsy a déclaré qu’il souhaitait préserver “l’alliance” avec le gouvernement. Cette remarque coopérative a toutefois été formulée après de fortes critiques quant à l’impact potentiellement déstabilisant du déficit budgétaire durablement élevé pour 2022 (5,9% du PIB). L’économie hongroise connaît une croissance plus qu’assez rapide et n’en a vraiment pas besoin. Réflexe orthodoxe de la MNB, donc, qui aimerait freiner une politique budgétaire (trop) généreuse. Bien entendu, le Premier ministre Orban voit les choses autrement. Pour information, des élections législatives auront lieu en 2022.

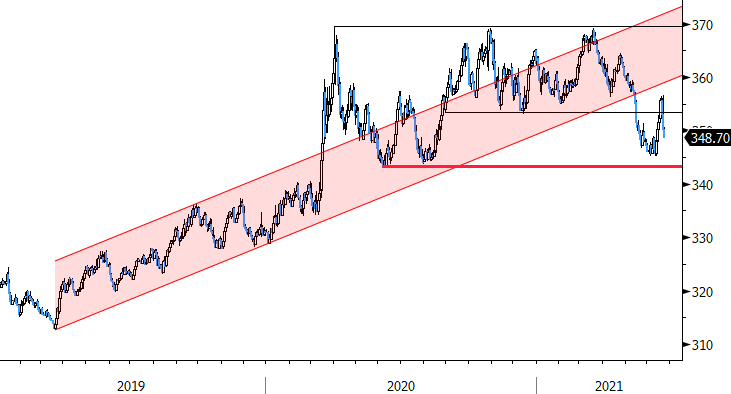

Immédiatement après la décision de relèvement des taux, le marché a manifesté une certaine “déception”. Les attentes étaient après tout élevées. Le forint s’est légèrement replié; mais le ciel s’est rapidement éclairci après le signal de relèvements de taux mensuels lancé par la MNB. Cela renforce sa crédibilité vis-à-vis de l’inflation et soutient le forint, surtout à court terme. Même dans un scénario de relèvements des taux d’intérêt “en série”, nous ne nous attendons pas à ce que la banque centrale freine inutilement la croissance dès lors que les risques d’inflation seront de nouveau mieux maîtrisés. Un forint oscillant autour de son niveau actuel, ou un peu plus fort, contribuera déjà à tempérer les pressions inflationnistes. La MNB n’a probablement pas non plus besoin d’aller au-delà du nécessaire. C’est pourquoi nous restons d’avis que le plancher de la fourchette EUR/HUF 343/370 demeure un niveau de résistance solide pour la devise hongroise.

Figuur - EUR/HUF: le forint profite de la détermination de la MNB.