La peur est mauvaise conseillère

Le gouvernement allemand a, non sans fierté, présenté sa nouvelle politique industrielle cette semaine. L'industrie a donné à l'Allemagne ses lettres de noblesse et nos voisins espèrent que cela pourra encore continuer. L'accroissement de la concurrence internationale met cependant la position dominante du pays de plus en plus sous pression. L'industrie allemande peut pour le moment encore compter sur son savoir-faire technologique, sa longue expérience et un label de qualité reconnu de tous, mais la concurrence se fait néanmoins de plus en plus pressante. Les entreprises allemandes aiguisent notamment de plus en plus les appétits des investisseurs chinois. Via des reprises totales ou partielles, les entreprises chinoises, souvent soutenues par leur gouvernement, parviennent à accéder au marché européen ou à la technologie allemande. Une évolution que beaucoup de politiques allemands voient d'un très mauvais œil. Une partie importante de la nouvelle politique industrielle allemande vise par conséquent à bâtir un mur pour protéger les secteurs stratégiques des investissements chinois. Ce changement de cap fait suite à d'autres initiatives similaires prises en France et s'inscrit plus largement dans une tendance à l'échelle européenne qui consiste à protéger les entreprises nationales, souvent stratégiques, des investisseurs non européens. La Commission européenne plaide d'ailleurs explicitement pour que cela devienne une priorité politique à court terme.

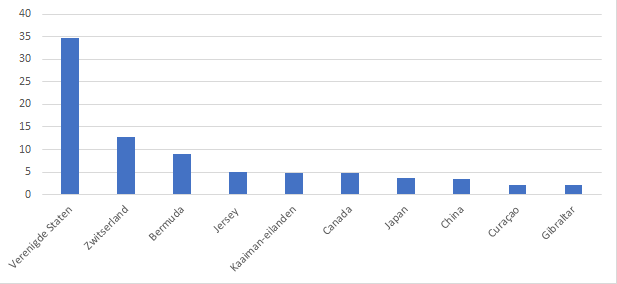

La réaction de l'Allemagne et des autres pays est compréhensible. Nombreux sont ceux qui parleront d'une Europe enfin moins naïve. Mais si les investissements chinois en Europe ont fortement augmenté ces dernières années, ils ne représentaient cependant encore que 3,4% des investissements étrangers non européens totaux dans l'UE28 en fin 2017. En d'autres termes, la montée en puissance de la Chine n'a rien d'un raz-de-marée, mais reste plutôt ciblée.

Des mesures de ce type relèvent toutefois d'un protectionnisme pur et simple. Une telle stratégie servira les intérêts économiques intérieurs à court terme, mais sur le long terme, elle sapera le potentiel de croissance des entreprises européennes hors du continent. Aujourd'hui, force est de constater que, dans quasiment tous les secteurs, les entreprises européennes font figure de nains face aux géants mondiaux, qui sont pour la plupart américains ou chinois. Une stratégie défensive pour contrer la menace venant de l'Orient n'a de sens que si elle s'accompagne d'une stratégie offensive visant à renforcer le poids des entreprises européennes à l'échelle mondiale. Une telle stratégie dépasse les frontières nationales et nécessite, au minimum, une approche européenne commune. Si nous voulons préserver la concurrence au sein de notre marché unique, privilégier les géants européens pour renforcer la position de l'Europe sur le marché mondial ne constitue certainement pas la meilleure solution. Cela serait synonyme d'une hausse des prix et d'une diminution de la qualité pour les consommateurs européens. Seule une collaboration entre les entreprises européennes et non européennes permettra de faire face à la tendance aux économies d'échelle observée au niveau international. Les mesures à courte vue prises par certaines capitales européennes ne font malheureusement que traduire l'état de fébrilité dans lequel se trouve actuellement une Europe aux aguets. L'Europe aurait besoin de faire preuve d'un plus de courage en essayant de nouer des partenariats internationaux stratégiques. Seules des solutions "win-win" de ce type permettront de garder la tête haute dans un monde de plus en plus protectionniste.

Figure - Les 10 principaux investisseurs étrangers directs dans l'UE28 (% du total, fin 2017) (source DG ECFIN).