Bouffée d'oxygène (provisoire?) pour le dollar ?

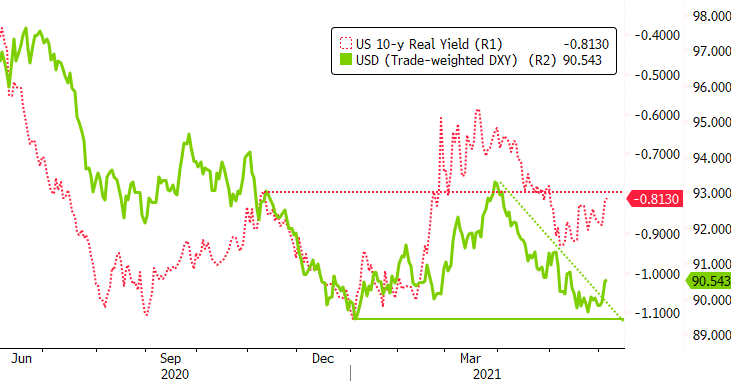

Sur le marché, il est communément admis qu'il vaut mieux réfléchir à deux fois avant d’aller à l’encontre de la volonté/l'orientation donnée par les grandes banques centrales. Avec leur bilan, ces dernières disposent de moyens quasi illimités pour maintenir le marché (des taux) plus ou moins là où elles le souhaitent. À un certain moment, les banquiers centraux adaptent leur position et c'est dans la nature du marché d’anticiper de tels changements. Au début de cette année, le marché a tenté pour la première fois d'anticiper l’abandon progressif de la politique accommodante de la Fed avec, pour conséquence, une hausse des taux (réels) (cf. le graphique du taux à 10 ans, en rouge).« Trop tôt » selon Powell et ses collègues. Une opinion partagée ensuite aussi par la BCE. Il a fallu un peu de temps pour que le marché se réaligne sur la rhétorique de la Fed, qui préfère une croissance (et l’emploi) et une inflation un peu trop élevées que trop faibles. Le marché a fini par rentrer dans le rang. Les prévisions d’inflation ont de nouveau grimpé et les taux réels se sont détendus. Les actifs risqués, y compris les matières premières, ont à nouveau eu le vent en poupe. Le dollar s’est essoufflé.

De plus en plus de signes montrent depuis peu que c’est surtout la Fed qui parviendra à atteindre ses objectifs plus rapidement qu’espéré. L’activité reprend rapidement et l’offre ne peut pas suivre la demande, y compris sur le marché du travail. Les indicateurs de prix atteignent des sommets historiques."Temporaire" est un mot que les banquiers centraux répètent à l'envi à l'heure actuelle, mais on sent que les lignes bougent chez certains gouverneurs de la Fed. La notion de "temporaire" pourrait désigner une période plus longue qu’on ne le pensait jusqu’à présent. Le marché de l’emploi est peut-être déjà un peu plus serré que prévu. Le débat sur un démantèlement progressif, en premier lieu des achats d’obligations, peut commencer. Le marché (des taux) est néanmoins resté étonnamment calme. Comme s'il accordait davantage d'importance à la "forward guidance" de la Fed qu'aux gouverneurs eux-mêmes. Hier, les statistiques ont toutefois fait sortir le marché de sa zone de confort, avec l'indicateur ISM de confiance dans le secteur des services à un niveau record, les demandes hebdomadaires d'allocations de chômage à un plancher "post-corona" et une croissance de l’emploi nettement supérieure aux attentes dans le secteur privé américain (ADP +978 000 !). Une mauvaise nouvelle peut souvent s'avérer être un peu une bonne nouvelle pour le marché. Ce n'est pas nécessairement le cas d'une (trop) bonne nouvelle. Un effet du maintien des mesures de stimulation. Les taux (réels) sont repartis à la hausse. Les bourses, mais aussi les matières premières, ont connu une légère baisse de régime. En termes relatifs, c’est surtout le rebond du dollar qui a marqué les esprits. Toutes les corrélations traditionnellement favorables au billet vert étaient en place. Sur le plan technique aussi, le dollar peut compter sur une base un peu plus solide. Le cours EUR/USD 1,2243/66 forme ainsi un solide niveau de résistance. Le moment est venu de réduire les shorts sur le billet vert. Le dollar quitte sa tendance baissière à court terme.

Les payrolls américains seront à nouveau appelés à jouer le rôle d’arbitre cet après-midi. En cas de nouvelle déception comme le mois dernier, vous pouvez probablement oublier ce qui précède. Mais en cas de rapport vraiment solide, la Fed ne pourra plus éviter le débat sur le "tapering" lors de sa réunion de juin et les tendances observées hier pourraient encore se renforcer, y compris le soutien accru des taux (réels) pour le dollar. Pour le cours EUR/USD, le prochain seuil technique se situe à 1,1986.

Petite parenthèse. La personne à la recherche un refuge dans un contexte où "les bonnes nouvelles ne sont pas nécessairement si bonnes pour les marchés" n'a visiblement pas intérêt à se ruer vers l’or. Hier, celui-ci a subi sa plus forte baisse journalière depuis février. Lorsque les marchés sont perturbés par une hausse des taux réels, ce n'est pas vraiment un actif sans rémunération comme l'or qui est le mieux placé pour en profiter d'un point de vue relatif.

Figuur - USD (DXY, pondéré des échanges commerciaux, vert) - Taux à 10 ans US réel (rouge) : à nouveau un "véritable" soutien des taux pour le dollar ?