La BoE suit, mais ne prend pas (encore) vraiment l'initiative

Les marchés financiers tentent ces jours-ci d’identifier les banques centrales qui seront les premières à normaliser leur politique. Hier, les banques centrales norvégienne et tchèque ont confirmé qu’elles pourraient déjà relever leurs taux cette année. La Banque d’Angleterre pourrait également se trouver dans le peloton de tête. Le gouverneur Bailey et ses collègues ne rejettent pas ce rôle de pionnier, mais préfèrent laisser la réflexion à d'autres pour le moment.

La BoE disposait d’un nouveau rapport de politique trimestriel et de prévisions économiques. Le constat selon lequel l’économie britannique passe progressivement à la vitesse supérieure n’a surpris personne. La banque centrale a revu sa prévision de croissance pour cette année encore à la hausse, à 7,5 % (5 % en février). À la fin de cette année, l’économie britannique aura déjà renoué avec son niveau d’avant la pandémie. Les entreprises se sont relativement bien comportées, le gouvernement a prolongé ses mesures de soutien budgétaires - notamment pour le marché de l’emploi - et le consommateur dépense de plus en plus l'épargne qu'il a accumulée pendant la crise. Après l'accélération de cette année, la croissance ralentira à 4,5 % en 2022 (5 % en février), mais il s'agit un peu d'une illusion statistique/optique. Sur l’ensemble de l’horizon de politique, l’activité attendue est supérieure à celle prévue en février. Idem pour l’inflation. En mars, celle-ci s’élevait encore à peine à 0,7 % en glissement annuel, mais elle devrait facilement dépasser l’objectif de 2 % (2,5 %) plus tard dans l’année, avant de retomber à ce niveau en 2022/2023. Comme la plupart des autres banques centrales, la BoE part du principe que le rebond de l'inflation s'explique en (grande) partie par des facteurs temporaires. Elle souligne qu’il est difficile d’évaluer l'équilibre entre l’offre et la demande après la "surchauffe de l'économie" observée cette année. Pour une banque centrale, il s’agit là de l’excuse parfaite pour ne pas encore s’engager explicitement dans le démantèlement de sa politique monétaire. Ou comment gagner un peu de temps...

Concrètement, cela s’est traduit par un taux directeur inchangé, à 0,1 %. L’enveloppe pour les achats d’obligations a aussi été maintenue à 895 milliards de livres. Le chef économiste de la Banque d'Angleterre, Andy Haldane, voulait déjà réduire ses achats, mais il était isolé et a quitté la banque en juin. La BoE a néanmoins revu le montant de ses achats hebdomadaires à la baisse. L’enveloppe ne sera donc épuisée qu’en fin d'année et pas dans le courant de l'automne.

S'il s’agit d’une première étape vers un démantèlement progressif de la politique de stimulation, cette décision de prolonger la période des achats permettra aussi de reporter encore le débat autour d'un resserrement monétaire. La BoE table sur un premier relèvement au premier semestre de 2023 et un deuxième au premier semestre de 2024. Il s’agit surtout d’un reflet des taux du marché et non d’un "engagement implicite" de la banque centrale. Conclusion : l’économie britannique se porte bien, mais la BoE ne veut pas encore se prononcer sur le début ou le rythme de la véritable normalisation de sa politique. L’idée selon laquelle la BoE devrait commencer à normaliser sa politique avant la BCE ou la Fed est toujours valable, mais le marché s’attendait tout de même à un peu plus.

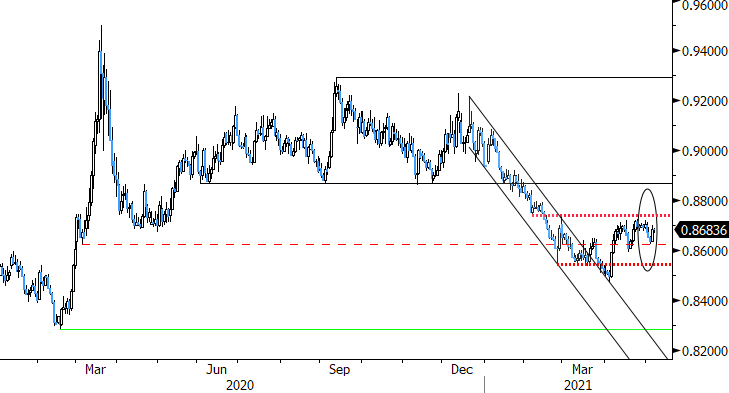

La livre avait déjà connu quelques difficultés à l’approche de la réunion de la BoE et elle a encore perdu un peu de terrain par la suite. Outre la décision de la banque centrale, les marchés seront évidemment aussi très attentifs au résultat des élections écossaises. Si celles-ci débouchent sur l'organisation d'un référendum sur l’indépendance, la livre sterling pourrait alors se retrouver dans une zone de turbulences passagère. La décision de la BoE ne devrait, selon nous, pas provoquer un rallye de la livre. Le bas de la fourchette de 0,8495/0,8731 pourrait même être un peu mieux protégé. Et la probabilité d’un test de la partie supérieure de cette fourchette augmente, d’autant plus que l’euro se porte toujours relativement bien.

Figuur - EUR/GBP : pas de soutien supplémentaire de la BoE pour la livre pour le moment.