Retour à la réalité

Après les fortes fluctuations des cours de la semaine dernière, la situation s'est quelque peu normalisée ce matin. La flambée des taux était dans une large mesure une spirale auto-entretenue de marchés qui anticipent une reprise vigoureuse plus tard dans l'année, souvent indépendamment de données concrètes ou d'autres événements pertinents. Cette semaine, les marchés, mais aussi les banquiers centraux, auront l'opportunité de confronter le repositionnement à des données concrètes.

La semaine dernière, tous les banquiers centraux ne se sont pas montrés aussi inquiets face aux récents développements. La Fed continue de répéter sa volonté de maintenir une politique accommodante et pointe la hausse des taux comme un signe de confiance dans la reprise. Il est frappant de constater que vendredi, Andy Haldane, l'économiste de la Banque d'Angleterre, souscrivait à cette même idée, mais allait encore plus loin en mettant en garde contre le risque d'une hausse de l'inflation. En Europe, mais aussi au Japon et en Australie, la flambée des taux est qualifiée d'« indésirable ». La banque centrale australienne joint le geste à la parole et a fortement augmenté ses achats d'obligations. La BCE a-t-elle fait de même ces derniers jours? Les statistiques le montreront cette semaine.

Revenons un instant à la réalité des chiffres économiques. L'Europe publiera demain les chiffres de l'inflation pour février. En Allemagne, la première estimation sera déjà publiée cet après-midi. Le marché s'attend à une stabilisation de l'inflation européenne à 0,9% en glissement annuel après le vigoureux rebond enregistré en janvier (de -0,3% en glissement annuel). Cette augmentation était en partie due aux effets fondamentaux et aux augmentations d'impôts indirectes. Une nouvelle surprise haussière est une indication possible pour les marchés que la pression sur les prix dans la chaîne de production s'infiltre jusqu'au consommateur.

Jusqu'à présent, les PMI européens ont présenté un tableau divergent pour l'industrie manufacturière et le secteur des services. Aux États-Unis, la différence est beaucoup moins importante. Cet après-midi, le marché s'attend à une stabilisation de l'ISM de l'industrie manufacturière à 58,6 points. L'ISM du secteur des services est attendu mercredi à un niveau similaire. Nous surveillons surtout les composantes des prix. Dans l'industrie manufacturière, ils ont atteint le mois dernier leur niveau le plus élevé depuis 2011!

Outre les prix, l'emploi maximal constitue la variable cruciale dans l'argumentation des banques centrales visant à maintenir une politique souple. Les chiffres du marché de l'emploi des deux derniers mois étaient plutôt faibles et ont soutenu la rhétorique de stimulation de la Fed. Tant pour la croissance des emplois privés ADP (+180k) que pour les payrolls (+190k), on s'attend toutefois à nouveau à une solide création d'emplois supplémentaires. Une surprise positive suscite davantage d'interrogations sur le besoin d'un incitant fiscal et monétaire combiné élevé, que ce soit aujourd'hui ou à l'avenir. Jusqu'il y a peu, les incitants étaient par définition positifs pour les marchés, quelle qu'en soit l'origine. Cela ne doit pas rester le cas. À la lumière des événements de la semaine dernière, de solides statistiques (sur le marché de l'emploi) pourraient, avec l'approbation du paquet de mesures de 1 900 milliards de $ du gouvernement Biden, devenir davantage une source d'inquiétude que de soutien pour les marchés. Une fois de plus, une bonne nouvelle (économique) n'est pas toujours en soi bonne pour les marchés. Bien au contraire.

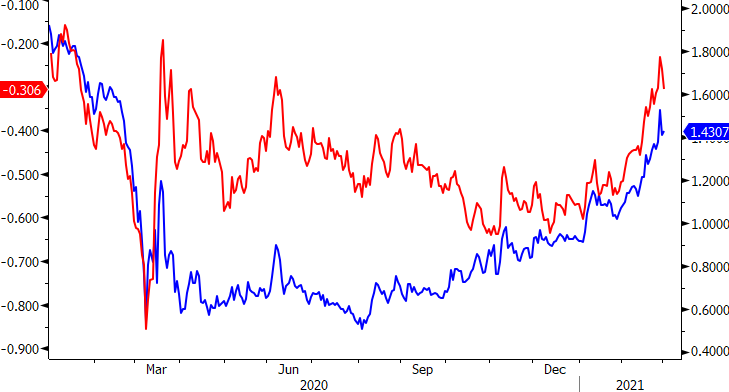

Figuur - Taux à 10 ans en Allemagne (rouge à gauche) et aux États-Unis (bleu à droite): pause, mais la vigueur des statistiques pourrait à nouveau susciter l'inquiétude.