Dégel du swap européen à 10 ans

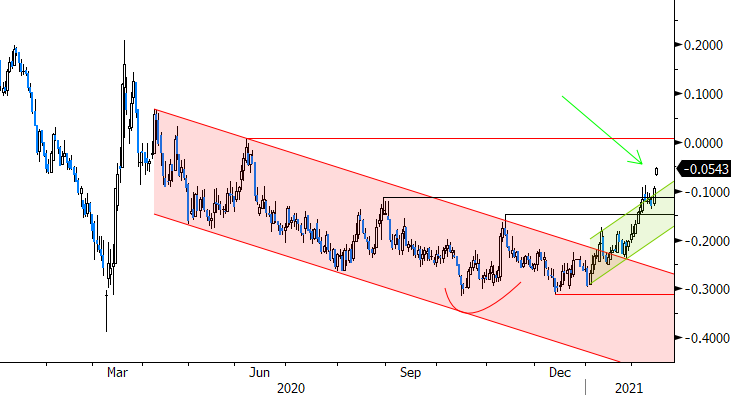

Mouvement remarqué sur les marchés ce matin: les taux (européens) repartent fortement à la hausse. Le swap à 10 ans donne un signal technique important. Il rompt avec un canal haussier progressif et s’installe au-dessus de ses sommets récents. Pour la première fois depuis la crise, la limite de 0% se profile…

Vendredi, le mouvement s’était déjà amorcé aux États-Unis, sans nouvelles notables. Les marchés chinois (pour le Nouvel An) et américain (pour le Jour des présidents) sont fermés aujourd’hui. Cela peut être une raison d’interpréter ce mouvement avec prudence. Il n’empêche… il y a peu, les gouverneurs de la Fed et de la BCE ont tout fait pour enfermer le mauvais génie (des taux) dans sa bouteille et ce n’est absolument pas le moment de commencer à parler d’une réduction progressive de la politique ultra-souple. Cependant, le marché est attentif à d’autres développements. D’une part, la flambée de coronavirus actuelle et les mesures restrictives associées sont un coup dur économique. La croissance européenne en particulier sera à nouveau dans le rouge ce trimestre. Mais d’autre part, l’économie mondiale a développé une résistance au virus. Un peu partout, le quatrième trimestre a été moins pire que prévu, y compris dans l’UEM. Ce matin, des pays comme le Japon, Singapour et la Thaïlande ont publié des chiffres de croissance au T4 supérieurs aux attentes. Ce sont déjà de vieilles nouvelles, mais qui en disent long sur la résilience d’une grande partie de l’économie. Sur le front de l’inflation aussi, les lignes ont bougé. Les chiffres de janvier des États-Unis ont été la proverbiale exception qui confirme la règle: dans la plupart des autres pays, l’inflation s’est révélée nettement supérieure aux attentes, même dans l’UEM. Sans négliger certains facteurs techniques et ponctuels ou le prix du pétrole, les chiffres sont ce qu’ils sont – et ils sont meilleurs que prévu. Les analyses de la BCE et de la Fed concluent provisoirement à “un phénomène temporaire qui ne fait pas (encore?) l’objet de toute notre attention”. En revanche, d’autres banques centrales (au Royaume-Uni, en Russie, en Hongrie, en Tchéquie) osent émettre des signaux pointant vers la fin potentielle du cycle d’assouplissement.

Dans ce contexte, une remontée “progressive” du marché (des taux) n’est pas à exclure, surtout vu les niveaux vraiment bas en termes absolus et le caractère extrême des mesures d’incitation monétaire et fiscale. Enfin et à la source de tout, n’oublions pas le virus. Dans des pays comme les États-Unis ou le Royaume-Uni, un vent de changement est clairement en train de souffler. Au Royaume-Uni, par exemple, une grande partie des groupes désignés comme prioritaires ont été vaccinés. Les appels à l’assouplissement des mesures se multiplient. Aux États-Unis aussi, la baisse des contaminations alimente l’espoir d’un retour à une vie plus normale. Bien entendu, le coronavirus laissera encore longtemps des cicatrices économiques profondes. Les banquiers centraux ne sont pas près de renoncer aux taux bas et continueront à acheter des obligations. Mais cela ne doit pas empêcher le marché de développer sa dynamique propre et d’intégrer en partie la nouvelle réalité. Les graphiques techniques indiquent d’ailleurs que ce processus est en cours. Vendredi, les taux américains à 10 ans et à 30 ans ont déjà franchi les zones techniques de respectivement 1,20% et 2%. Ces taux (toujours bas) entraveront-ils la reprise dès que les vaccins ouvriront la voie à une nouvelle norme, quelle qu’elle soit? Les banquiers centraux ont de bonnes raisons de continuer à prêcher la prudence. En ce moment, les marchés se préoccupent de plus en plus du revers de la médaille, même en Europe. À cet égard, l’amélioration technique des graphiques de taux est un signal qu’il vaut mieux ne pas ignorer.

Figuur - Le taux swap UEM à 10 ans en voie de reprise?