Flou total sur les marchés?

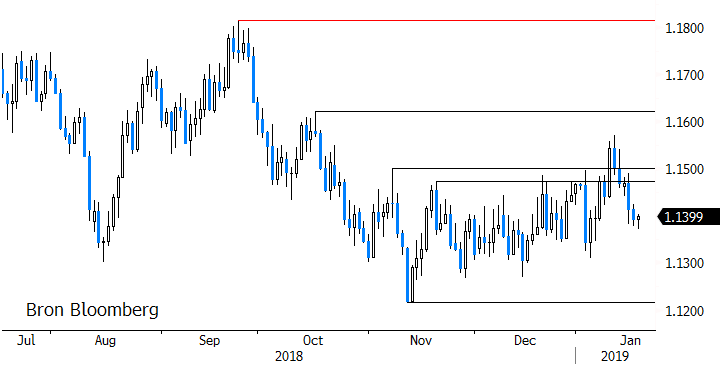

Les marchés ont démarré 2019 dans un état d'esprit plus positif qu'à la fin de l'année passée. Les doutes restent cependant nombreux en ce qui concerne la croissance. Que ce soit en Chine ou en Europe, mais aussi aux États-Unis. Les obstacles, tant économiques que politiques, ne manquent pas. Au cours des deux premières semaines de l'année, le marché s'est redressé, rassuré sur le fait que, le cas échéant, une aide "extérieure" était toujours possible. La Fed pourrait/va freiner le rythme de normalisation de sa politique, comme l'a finalement concédé son président, Jerome Powell. Et en Chine, le gouvernement est en train de prendre des mesures de stimulation budgétaires et monétaires (certes sélectives) afin d'endiguer le ralentissement de la croissance. Cet espoir que l'économie pourra bénéficier d'un filet de sécurité a fait grimper les actifs à risque. La perspective d'une Fed plus accommodante et d'un climat plus favorable aux risques a, dans un premier temps, aussi pesé sur le dollar. Le cours EUR/USD est ainsi passé au-dessus du niveau de résistance de 1,15. Ceux qui espéraient y voir le début d'une tendance plus marquée ont néanmoins dû déchanter. Cette semaine, le vent a en effet déjà tourné pour le cours EUR/USD, avec un marché surtout préoccupé par l'affaiblissement des données dans l'UEM. Une dégradation qui n'a rien de surprenant, mais qui a tout de même été suffisamment importante pour ramener la paire EUR/USD dans son ancienne bande de fluctuation de 1,12/1,15. Sommes-nous repartis pour une période de trading sans inspiration comme à la fin de l'année passée? Pour ce qui concerne l'économie américaine, nous nous apprêtons à connaître une période où la visibilité sera réduite à un minimum.

Il est plus que jamais difficile de prédire quelles seront les répercussions économiques de la fermeture partielle des administrations fédérales aux États-Unis. Dans un premier temps, le marché était parti du principe que l'impact resterait provisoire et limité. Mais, entre-temps, les analystes ont déjà revu leurs prévisions de croissance à la baisse pour les États-Unis au premier trimestre. Les estimations restent néanmoins très divergentes. Outre la difficulté à évaluer les conséquences pour l'économie, se pose également un problème de statistiques. De nombreuses données ne sont déjà plus publiées aux États-Unis parce que les services concernés sont fermés. Et même en cas de réouverture complète, ces données seront encore difficiles à interpréter pendant plusieurs mois. Il est ainsi probable que les "payrolls" enregistrent une forte chute au début du mois prochain. Dans quelle mesure ce recul devra-t-il être imputé au "shutdown"? Ce retard pourra-t-il être rattrapé par la suite? Comment réagiront les secteurs fournisseurs de l'État? Les données objectives ("hard data") seront surtout moins révélatrices de la réalité économique. Comment le marché va-t-il réagir à cela? Et,au moins aussi important, que va faire la Fed? Celle-ci est en effet devenue plus dépendante des données.

La possibilité d'une hausse de taux de la Fed en mars avait déjà été remise en question. Si le "shutdown" perdure, même les données publiées avant la réunion de juin (19 juin) risquent encore d'être floues. Vu le contexte déjà instable, il est alors probable que la Fed décide de temporiser pendant tout l'été. En cas de données décevantes, et même si la dégradation est due au "shutdown", le marché pourrait même anticiper une baisse de taux. Nous ne pensons pas que cela ira jusque là, mais le conclusion est que nous nous trouvons aujourd'hui dans un environnement où le billet vert ne pourra pas compter sur un nouveau soutien des taux. À l'instar de ce que nous avons connu au cours de ces deux premières semaines, le contexte pourrait devenir plus difficile pour le dollar. Cela serait a fortiori le cas si l'économie européenne se porte moins bien que ne le laissent supposer les chiffres publiés au quatrième trimestre. Dans ce contexte, nous ne voyons pas beaucoup de raisons pour lesquelles le cours EUR/USD testerait le plancher de 1,12 (ou passe sous cette barre). Les risques seraient même plutôt haussiers selon nous. Un niveau de 1,1621 reste envisageable, y compris dans un avenir pas si lointain.

Figure - EUR/USD: rupture au-dessus de 1,15 (provisoirement?) exclue.