Nouveau "grand pas" en décembre

Comme prévu, la BCE n'a pas modifié sa politique hier. Le taux de dépôt a été maintenu à -0,5% et aucune modification n'a été apportée aux programmes d'achat d'obligations. Le premier paragraphe du communiqué porte cependant surtout sur la réunion de décembre et pas sur les décisions prises cette semaine. La BCE a laissé entendre qu'un nouvel assouplissement significatif était quasiment une certitude en décembre. La présidente, Christine Lagarde, a expliqué que la reprise au troisième trimestre était plus forte que prévu (ce qui est confirmé par les données publiées ce matin). Mais la situation se dégrade à vue d'œil avec la nouvelle flambée des cas de coronavirus et les mesures de restriction prises par de nombreux gouvernements. Cela se répercutera sur les nouvelles perspectives que la banque centrale publiera au dernier mois de l'année. Outre l'évolution de la pandémie, signalons aussi que le taux de change fait également partie des sujets que la BCE suit de près. Par ailleurs, une rapide détérioration des conditions sur les marchés financiers pourrait aussi pousser la banque à intervenir avant le 10 décembre.

La présidente n'est pas entrée dans les détails en ce qui concerne les mesures d'assouplissement concrètes qui pourraient être prises. Elle a simplement souligné que tous les instruments de politique pourraient être/seraient "recalibrés". Concrètement, cela signifie que la banque ne se contentera pas uniquement d'envisager une extension du programme d'achat d'urgence PEPP (1 350 milliards d'euros d'achats jusqu'à la mi-2021 à l'heure actuelle) ou du programme "ordinaire" APP. Les conditions du programme TLTRO visant à soutenir l'octroi de crédit des banques à l'économie pourraient aussi être adaptées. Même une réduction du taux de dépôt se trouve de nouveau sur la table. L'accent restera néanmoins placé sur les programmes d'achat. Leur durée pourrait être prolongée, leurs montants relevés et leur composition adaptée. À cet égard, il a été frappant de constater hier que, malgré l'environnement hostile au risque, les primes de risque de crédit de pays comme l'Italie ou la Grèce se sont à nouveau contractées. Le marché a compris que la BCE continuerait de soutenir les pays avec des finances publiques plus fragiles. Plus encore, Lagarde a une nouvelle fois insisté pour que les pays (et l'Europe dans son ensemble) utilisent la marge de manœuvre créée par la BCE pour soutenir l'économie via leur politique budgétaire.

Que cela signifie-t-il pour le marché ? Les taux européens/allemands accusent toujours un retard significatif par rapport aux taux américains. Et cet écart pourrait persister, si le résultat des élections américaines permet d'espérer concrètement un "grand" plan de relance budgétaire. Les obligations d'État périphériques ont à nouveau eu la confirmation qu'elles pouvaient compter sur le soutien quasiment "inconditionnel" de la BCE.

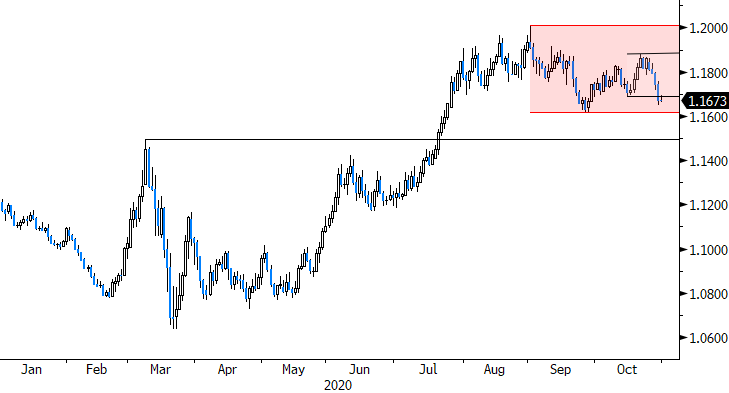

La situation est moins claire pour le cours EUR/USD. Le fait que la BCE insiste sur le taux de change et n'exclut pas la possibilité d'une baisse de taux est en théorie négatif pour l'euro. Nous pensons toutefois que la banque centrale ne touchera à ses taux, une décision tout de même controversée, qu'en cas d'extrême urgence. En outre, le cours EUR/USD dépend aussi évidemment de l'évolution du billet vert. Cette semaine, il a surtout été question de la faiblesse de l'euro à cause du rebond de la pandémie en Europe. Une fois les élections américaines terminées, le marché pourrait rapidement de nouveau se concentrer sur la combinaison de politiques budgétaire et monétaire agressives aux États-Unis, avec théoriquement une hausse des prévisions d'inflation et, éventuellement, une dépréciation de la monnaie. Dans ce contexte, l'évolution de la paire EUR/USD devrait rester équilibrée à court terme. Le cours ne devrait pas nécessairement trop se replier et un plancher pourrait rapidement être atteint. Le prochain seuil technique important (1,1612, voir le graphique) se rapproche d'ailleurs progressivement.

Figuur - EUR/USD: une équilibre de "fragilités"