Léger glissement de la Banque du Canada

La Banque du Canada (BoC) a décidé de sa politique hier. Comme dans beaucoup de banques centrales, la politique monétaire canadienne est entrée dans sa "phase d'exécution". Lorsque la crise du coronavirus a éclaté, la BoC a décidé de déployer les grands moyens. Ces "remèdes de cheval" doivent à présent faire leurs effets. Pour la BoC, cela signifie que le taux directeur restera, jusqu'à nouvel ordre, inchangé à son niveau le plus bas possible de 0,25%. La banque centrale canadienne continuera également d'acheter des obligations d'État à hauteur de cinq milliards de dollars par semaine.

Le mois prochain, la BoC publiera un nouveau point détaillé de la situation économique. Celle-ci s'est contractée d'un peu plus de 13% au premier semestre. Dans son communiqué de politique, la BoC se montre plutôt positive à propos de la reprise, dont l'évolution est légèrement meilleure que ce qu'elle avait prévu en juillet. La consommation et le marché immobilier se sont, entre autres, bien redressés. La reprise sur le marché de l'emploi est encourageante. L'inflation générale est retombée à un niveau proche de zéro et l'inflation de base se trouve nettement en dessous du milieu de la fourchette de tolérance de 1-3%. L'inflation des services demeure (trop) basse.

Aucun véritable changement de politique n'est à l'ordre du jour pour le moment. Le marché essaye néanmoins d'évaluer où se situe la BoC par rapport aux autres banques centrales de la planète. Peut-on encore s'attendre à un nouvel assouplissement ou le compte à rebours a-t-il déjà commencé avant une éventuelle réduction des incitants monétaires? Dans le communiqué publié hier, le marché a trouvé des indices montrant que la BoC se trouvait plutôt dans le second groupe. Lors de sa précédente réunion de juillet, la banque avait encore déclaré qu'elle était prête à assouplir davantage sa politique. Aujourd' hui, il apparaît que l'économie est, suite à réouverture, entrée dans une phase de reprise et que la banque centrale adaptera le programme d'assouplissement quantitatif (calibrage) en fonction de la reprise économique. Interpréter la communication de la banque centrale revient souvent à "lire entre les lignes", ce qui peut donner lieu à une surinterprétation. Quoi qu'il en soit, le marché a repéré des signes selon lesquels la BoC pourrait, à terme, diminuer légèrement ses achats d'obligations.

D'autres facteurs pourraient aussi justifier une telle réduction. Il est possible que la BoC ne veuille pas reprendre trop d'obligations d'État en circulation dans son bilan, et ce afin de ne pas fausser le fonctionnement naturel de ce marché. Dans ce cas, le contrôle de la courbe des rendements pourrait constituer une alternative à terme. Elle ne devrait alors acheter des obligations que pour, par exemple, maintenir le taux à deux ans sous un certain seuil. Les hypothèses se bousculent donc après le communiqué de politique d'hier.

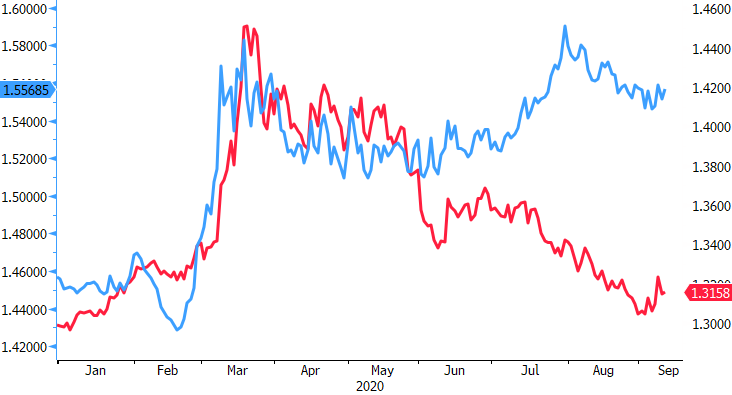

Hier, le dollar canadien a gagné un peu de terrain par rapport à son équivalent américain. Comme beaucoup d'autres petites devises, le "loonie" a été fortement mis sous pression au plus fort des tensions sur les liquidités au mois de mars. La devise a entièrement récupéré cette perte (par rapport au dollar US). Dans l'hypothèse d'une politique pas trop agressive de la BoC, le dollar canadien devrait pouvoir maintenir ses gains par rapport au dollar US et même encore les renforcer en cas de faiblesse générale de la devise américaine. La situation pourrait être légèrement différente par rapport à l'euro. En cas de nouvelle hausse du cours EUR/USD, celle-ci ne sera probablement pas compensée dans les mêmes proportions par la baisse de la paire USD/CAD (renforcement du dollar canadien). Le loonie pourrait donc rester fort par rapport au dollar, tout en continuant à perdre progressivement du terrain vis-à-vis de l'euro.

Figuur - Cours EUR/CAD (bleu, à gauche) & USD/CAD (rouge, à droite): loonie fort par rapport au dollar US, mais probablement sous pression vis-à-vis à l'euro.