Reprise compliquée par le chômage en Europe

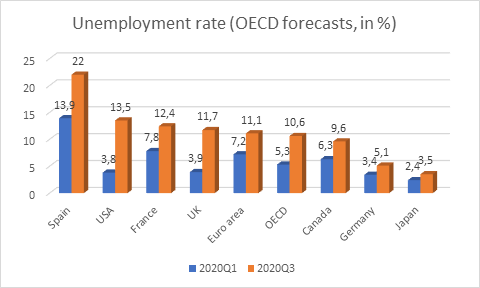

L'OCDE a publié une mise à jour de ses prévisions économiques la semaine passée. À l'instar de KBC Economics, l'institution pointe les énormes dégâts qu'aurait une nouvelle flambée de l'épidémie sur l'économie. L'OCDE place même ce scénario à "double impact" en premier lieu. Qu'il y ait une seconde vague ou non, l'organisation estime que la reprise sera longue. Certainement en Europe. Elle cite en particulier la hausse du chômage à laquelle il faut s'attendre une fois que les systèmes de chômage partiel - appliqués dans pratiquement toute l'Europe, chaque pays ayant un régime qui lui est propre - seront progressivement abandonnés. L'OCDE a pour la première fois donné des chiffres à ce sujet (voir le graphique). L'institution table sur une forte augmentation du chômage dans tous les pays européens au cours des prochains trimestres et sur une stabilisation autour des niveaux élevés actuels aux États-Unis. De par sa flexibilité, le marché de l'emploi américain a en effet directement absorbé le choc du coronavirus. L'Europe a quant à elle opté pour un système de protection temporaire, qui a rendu l'impact plus graduel. Cette approche a permis dans un premier temps d'atténuer les conséquences sociales et économiques de la crise, mais elle va aussi rendre la reprise plus lente. Pour l'ensemble de l'OCDE, et donc du monde occidental, le chômage aura atteint 10,6% à la mi-2020, soit un niveau deux fois plus élevé qu'à la fin du premier trimestre. Le marché du travail n'avait plus subi un tel choc depuis la seconde guerre mondiale. Et les dégâts seront encore plus importants en cas de deuxième vague.

Les écarts entre les taux de chômage au sein même de l'Europe se creusent également. Ce sont les marchés du travail du sud de l'Europe qui seront les plus touchés. Les économies du nord devraient quant à elles pouvoir profiter d'une situation moins tendue au niveau de l'emploi. Le marché du travail risque donc à nouveau d'être la cause d'une divergence encore plus grande entre les économies européennes. L'augmentation du chômage accroît en effet encore la pression sur les finances publiques déjà précaires des pays du sud. L'intégration (ou réintégration) des chômeurs dans le circuit du travail nécessitera des mesures supplémentaires et aura donc un coût. Ce choc sur le marché de l'emploi se répercutera aussi sur d'autres pans de l'économie. Nous pensons notamment à la consommation de biens durables, la demande dans l'immobilier ou la volonté d'entreprendre et d'investir dans l'économie nationale. D'autant plus que l'OCDE s'attend également à une diminution des salaires et des revenus disponibles.

Cette situation sur le marché de l'emploi mérite donc une attention toute particulière dans les plans de relance qui sont actuellement élaborés aux niveaux national et européen. Pour le moment, ceux-ci brillent encore par leur ambition et leur taille. Des plans concrets visant à stimuler la création d'emplois seront nécessaires. Mais une création durable d'emplois nécessite plus qu'un plan à court terme. Pour cela, il faut une économie structurellement saine et un marché en bon état de marche. Deux aspects sur lesquels l'Europe ne brille pas vraiment à l'heure actuelle. Une véritable reprise des marchés du travail européens, et par conséquent de l'économie européenne, ne sera donc possible que si des réformes structurelles sont entreprises.

Cette reprise sur les marchés du travail est aussi compliquée par la volonté d'accroître les investissements dans une série de nouvelles tendances technologiques et innovantes telles que la digitalisation ou l'écologisation. Or, ces domaines nécessitent une main-d'œuvre bien qualifiée et plus flexible, alors que les plus importantes pertes d'emplois seront probablement enregistrées dans les secteurs les plus touchés par la crise du coronavirus, où ce type de profil n'est pas nécessairement présent. Le fossé sera donc plus grand que jamais sur les marchés du travail européens. Cela souligne une nouvelle fois la grande importance de la formation et du recyclage. L'éducation et la formation devront donc aussi être placées parmi les priorités.