Pas de plan de relance, mais un plan d'investissement

Hier, la Banque nationale de Belgique a abaissé ses prévisions de croissance pour l'économie belge en 2020 à -9%. La BNB se rapproche ainsi des prévisions de croissance de la KBC (-9,5% pour 2020) que nous avions déjà publiées en mars et qui, à l'époque, avaient provoqué une onde de choc dans la presse belge, le landerneau politique et le monde des entreprises. Malgré ces perspectives très sombres pour notre économie ouverte, nous pensons que la Belgique devrait se retrouver dans le milieu du peloton européen. Tout le monde se rend compte aujourd'hui de la gravité de la situation. Tant la KBC que la BNB estiment qu'il faudra probablement plusieurs années pour que l'économie, en Belgique et ailleurs, se remette totalement du coronavirus.

L'Europe et de nombreux États membres de l'UE ont entre-temps annoncé des plans de relance. Mais de quoi s'agit-il vraiment? Parmi toute cette mosaïque de plans divers et variés, certains sont axés sur le court terme, alors que d'autres visent plutôt le long terme. Et cela crée de la confusion. Le choc provoqué par le coronavirus justifie tout à fait les aides d'urgence mises en place. Parmi celles-ci, citons notamment le système de chômage temporaire et les crédits ponts. Ces mesures coûtent beaucoup d'argent aux pouvoirs publics, mais leur impact sur le budget restera limité de par leur caractère provisoire et grâce à une reprise plus rapide et plus soutenue. Mais il y a aussi des mesures ou des projets de mesures qui auront un impact permanent sur le budget. Le gros problème est que beaucoup d'entre elles sont présentées comme des investissements pour justifier les coûts qu'elles impliquent. Il s'agit d'une évolution dangereuse qui va entraîner une (nouvelle) détérioration des finances publiques.

La Banque nationale a averti qu'il ne fallait pas multiplier les mesures de "relance". Une mise en garde justifiée au vu de ce qui précède. Les investissements structurels sont en revanche les bienvenus. Ces derniers permettront aussi de soutenir la reprise, mais, contrairement aux "mesures provisoires de longue durée", elles contribueront également à un renforcement fondamental de notre économie. Cette distinction doit absolument être prise en compte au moment d'élaborer les politiques aux niveaux fédéral et régional, ainsi qu'au niveau européen. La tentation peut être grande de miser sur une prolongation ou un renforcement des mesures temporaires. Celles-ci permettent d'alléger les souffrances des entreprises et des individus, mais leur coût est énorme pour la société. Naturellement, les mesures de ce type sont souvent guidées par des visions politiques à court terme.

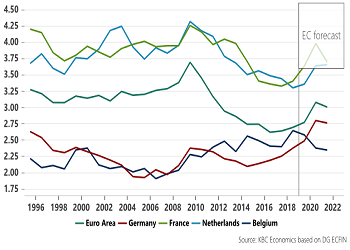

Des investissements structurels doivent être réalisés dans l'ensemble de l'Europe, mais certainement aussi en Belgique qui, depuis des années, accuse un retard dans le domaine des investissements publics. En outre, les dernières prévisions de la Commission européenne montrent que la Belgique risque de rester en retrait par rapport aux plans dans les pays voisins. Des investissements de ce type ne doivent cependant pas nécessairement, et certainement pas exclusivement, être financés et mis en œuvre par les pouvoirs publics. Le secteur privé peut également avoir un grand rôle à jouer en misant sur des tendances déjà bien en place telles que la digitalisation, la montée en puissance de la biotechnologie ou la transformation écologique de l'économie. Les pouvoirs publics doivent prendre les initiatives nécessaires pour encourager ce type d'investissements, notamment en réduisant les incertitudes dans les domaines de la réglementation et de la fiscalité.

Sur le plan économique, il reste encore un long chemin à parcourir entre les plans d'aujourd'hui et leur impact effectif et leur viabilité financière sur le long terme.

Investissement public en Belgique et en Europe (en % du PIB)