L'euro profite de l'assouplissement de la BCE!!

Déjà avant la crise du coronavirus, on se demandait de quelles munitions les banques centrales disposaient encore. A fortiori, c'était encore plus le cas après les injections massives de liquidités effectuées en mars. Hier, la BCE a pourtant réussi à encore surprendre le marché ou, tout du moins, à provoquer une réaction intéressante.

Tout d'abord, la décision. La BCE a revu ses prévisions de croissance et d'inflation fortement à la baisse. Dans le scénario de base, l'activité au sein de l'UE chutera de 8,7% cette année, pour ensuite rebondir de respectivement 5,2% et 3,3% en 2021 et 2022. Dans ce cas de figure, l'impact de la crise du coronavirus devrait donc avoir été plus ou moins compensé en fin 2022, mais rien de plus. La banque centrale pointe surtout des risques baissiers. Ainsi, l'inflation tombera à 0,3% cette année et repartira à 0,8% en 2021 et 1,3% en 2022, soit toujours nettement en dessous de l'objectif de 2%. Dans un tel contexte, une banque centrale n'a pas d'autres choix que d'intervenir. En mars, la BCE a donc lancé son programme d'achat d'urgence face à la pandémie (PEPP) doté de 750 milliards d'euros. En fin mai, la banque n'avait encore racheté des obligations que pour 235 milliards d'euros. Il restait donc encore de la marge. Le marché voulait cependant une garantie que la BCE continuerait de soutenir l'économie, sans aucune limite dans le temps. Une augmentation de l'enveloppe était donc attendue, mais pas dans les proportions annoncées hier (600 milliards d'euros de plus). La première mission, qui consistait à ne pas décevoir les marchés, a donc été remplie. Outre le PEPP, la BCE va également continuer d'acheter des obligations dans le cadre de son programme APP. Pour le PEPP, la banque met clairement l'accent sur la flexibilité du programme, censée garantir l'efficacité de la politique monétaire à travers toute l'UEM. En d'autres termes: si cela s'avère nécessaire, la banque achètera proportionnellement plus d'obligations périphériques, afin de maintenir aussi les taux/spreads bas dans ces pays.Détail intéressant, le taux directeur (inchangé) n'a été évoqué qu'à la fin de la conférence de presse, presque pour la forme. Cet instrument a clairement pris un rôle secondaire. Les achats d'actifs sont devenus LE nouvel instrument de politique et cela ne devrait pas changer de sitôt. Jusqu'en 2022, la quantité d'obligations achetées dans le cadre du PEPP ne sera pas diminuée et, même si les taux sont à un moment relevés, la BCE maintiendra une grande partie des obligations sur son bilan. C'est devenu la "nouvelle norme" en matière de politique monétaire.

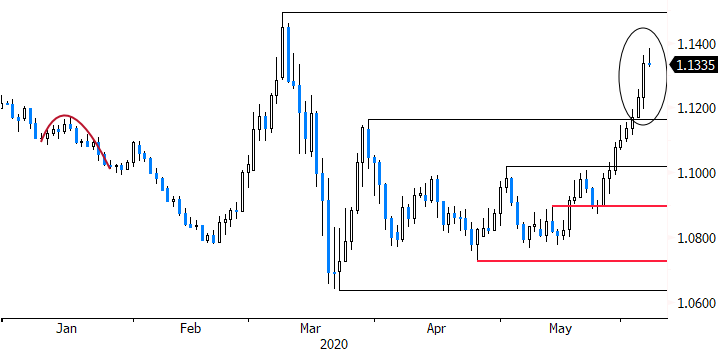

La réaction du marché après l'annonce de la décision de la BCE est

surprenante et intéressante. Le cours EUR/USD a ainsi bondi au-dessus de la

barre de 1,13. "Auparavant", un assouplissement agressif était plutôt

considéré comme une mauvaise nouvelle pour une monnaie. Mais aujourd'hui, toute

mesure de soutien à la croissance est accueillie favorablement par le marché.

Ces dernières semaines, la hausse du cours EUR/USD a surtout été due à

l'affaiblissement du dollar en raison de l'amélioration du sentiment vis-à-vis

du risque. Aujourd'hui,

nous observons aussi un changement de perception vis-à-vis de l'euro. Les

importantes mesures budgétaires prises par exemple en Allemagne, l'initiative

commune de la Commission européenne et la détermination affichée par la BCE

sont considérées par le marché comme une sorte de mouvement de rattrapage dans

le soutien à la croissance. Ce dont profite la monnaie unique. La

diminution des tensions sur les marchés obligataires périphériques grâce à

l'engagement de la banque centrale a aussi un impact positif sur l'euro. Les

primes de risque de crédit de pays comme l'Italie se sont fortement repliées.

Malgré le nouvel assouplissement/les achats d'obligations supplémentaires, les taux sont en hausse dans

les pays du cœur de la zone. L'interprétation d'un

mouvement de marché ne relève pas d'une science exacte, mais il est possible

que le marché commence tout doucement à estimer que les mesures de relance

monétaires et budgétaires agressives prises de par le monde finiront un jour

par entraîner une hausse de l'inflation. D'où vraisemblablement la hausse

surtout observée au niveau des taux ultra-longs (10 ans et plus).

Figuur - EUR/USD: l'euro profite d'un mouvement de rattrapage dans le soutien à la croissance.