L’inflation: le grand mystère de la crise du coronavirus

La crise du coronavirus est un énorme coup de massue pour l’économie. Cela, nous le savons déjà. En ce qui concerne la reprise, les avis divergent; mais de plus en plus, les observateurs s’accordent à dire qu’il faudra du temps. En revanche, quant à l’évolution future de l’inflation, le silence règne… Il y a une raison simple à cela: l’inflation échappe au carcan des modèles économiques. Pendant et après la crise, des forces contraires pèseront sur l’inflation et l’issue est incertaine. Pourtant, l’évolution de l’inflation est un facteur clé pour l’avenir macroéconomique: il s’agit notamment du critère principal de la politique des banques centrales. Elle jouera donc un rôle décisif dans les mouvements de taux futurs – ou leur absence. Que peut-on en dire?

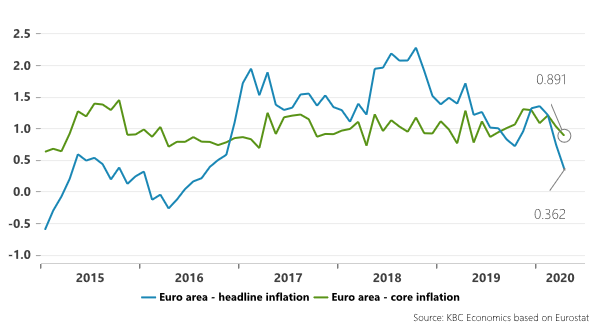

Certaines choses sont claires: dans la zone euro et aux États-Unis, l’inflation est actuellement sous pression – notamment à cause de la chute générale de la demande due à la crise du coronavirus, mais aussi et surtout en raison de l’effondrement des cours du pétrole. Le taux d’inflation moyen en 2020 sera considérablement inférieur au taux d’inflation en 2019. Des mois d’inflation négative – ou déflation – ne sont pas à exclure. La dégringolade des cours du pétrole a déjà fait chuter l’inflation (0,36% en avril dans la zone euro) en dessous de l’inflation de base (0,89% en avril dans la zone euro) (voir graphique). Pour l’instant, le recul de l’inflation de base reste relativement limité; mais un taux d’inflation inférieur à l’inflation de base est exceptionnel. Toutefois, la baisse de l’inflation n’est pas uniforme: dans de nombreux pays, la hausse des prix alimentaires contribue à la maintenir. C’est ce qu’on voit en Chine, mais aussi en Europe centrale. Souvent, une combinaison de tendances structurelles des prix et de situations de pénurie temporaire dues à des problèmes d’approvisionnement ou à des achats excessifs pendant le confinement est à l’œuvre.

Après une baisse brutale, une poussée inflationniste est virtuellement certaine. Quand sonnera

l’heure de la reprise, la hausse des cours du pétrole y contribuera. De tels

mécanismes compensatoires entrent souvent en jeu après des fluctuations

spectaculaires du taux d’inflation. Cependant, cette poussée sera de courte

durée – et c’est alors que les choses deviennent plus floues. Il est difficile

de prédire l’évolution de la conjoncture après la période de reprise initiale.

En cas de reprise lente et progressive, l’on pourra s’attendre à une reflation

tout aussi lente et progressive. Mais si la reprise progresse plutôt par

à-coups, l’inflation pourra à son tour connaître des hauts et des bas

surprenants.

En théorie, des déterminants structurels de l’inflation peuvent pousser celle-ci à la hausse ou à la baisse. La démondialisation, la réallocation de la production des pays lointains vers les marchés domestiques, la pénurie due à la hausse de la demande d’équipements médicaux ou de nourriture, par exemple, et le souci de gonfler les marges bénéficiaires sont autant de facteurs qui peuvent faire monter les prix. Ces forces sont contrebalancées par les attentes de modération salariale due à l’anémie des marchés du travail, les cours bas des matières premières et la concurrence féroce d’entreprises en plein repositionnement: tous ces éléments peuvent à leur tour faire baisser les prix. Le résultat net est difficile à prédire. Intuitivement, il semble toutefois plus probable que les déterminants structurels baissiers prévaudront. À l’appui de cette hypothèse, les marchés financiers indiquent la direction du vent. Les prévisions d’inflation dérivées d’instruments financiers tels que les swaps liés à l’inflation laissent ainsi présager une inflation inférieure à long terme. Mais ces données de marché reflètent-elles fidèlement l’avenir? Le passé atteste que les marchés peuvent se tromper. Néanmoins, les signaux actuels corroborent l’intuition économique.

Si l’évolution future de l’inflation est incertaine, la politique monétaire future l’est tout autant. Une poussée inflationniste temporaire serait tout à fait insuffisante pour permettre une normalisation de la politique monétaire: il faudrait pour cela une hausse structurelle de l’inflation. L’intuition économique et les signaux du marché indiquent cependant qu’il est peu probable que ce soit pour demain. Et cela signifie que les taux directeurs resteront encore bas pendant des années.

Figuur - Zone euro: inflation mensuelle et inflation de base (%)