Les aides publiques menacent le marché intérieur européen

Le coronavirus met l’économie européenne à rude épreuve. Aucun pays n’est épargné, mais malheureusement, le sud du continent est à nouveau la principale victime de la crise. Nous faisons ainsi face à une récession “en triple creux”, sur une période d’à peine 12 ans. Cette fois encore, la BCE est en première ligne pour maintenir l’intégrité de la zone euro. Jusqu’à présent, elle est parvenue à calmer les marchés; mais les interventions nécessaires sont de plus en plus drastiques. Ces dernières semaines, la BCE a ainsi acheté un volume disproportionné d’obligations italiennes. Pourtant, les différentiels internes à l’UEM subissent une pression à la hausse, ce qui indique que les marchés restent nerveux et suivent le jeu politique européen de près. Et ce n’est pas un spectacle très encourageant.

Cette nervosité est en partie due au manque de solidarité manifeste entre les États membres. Les efforts financiers au niveau européen, principalement mis en œuvre à travers le Mécanisme européen de stabilité et la Banque européenne d’investissement, semblent bien modestes à l’échelle internationale. Le centre de gravité de la politique de relance européenne réside dans les États membres eux-mêmes. Bien entendu, tous n’ont pas la même capacité financière à faire face à la crise. Ces différences se manifestent non seulement sur le plan des mesures temporaires pour les entreprises touchées – par exemple au niveau des provisions de liquidités – mais aussi sur le plan du soutien structurel à plus long terme. Plus les gouvernements peuvent injecter de fonds dans leurs entreprises nationales, plus ils renforcent ces entreprises vis-à-vis de leurs concurrents étrangers – et européens. À long terme, cette situation risque donc d’avoir des conséquences majeures sur la compétitivité relative des États membres de l’UE.

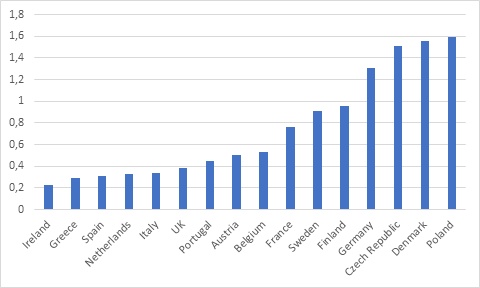

C’est pour cela que les aides publiques dans l’UE sont soumises à des conditions strictes et au contrôle de la Commission européenne. Ces dernières semaines, la Commission a été particulièrement active pour adapter les règles relatives aux aides publiques aux circonstances exceptionnelles de la crise du coronavirus. Au départ, la Commission s’est concentrée sur les mesures de liquidité et le soutien médical dans la lutte contre le virus COVID-19; mais à présent, des mesures de consolidation de la solvabilité des entreprises sont également à l’ordre du jour. L’importance d’un cadre européen détaillé relatif aux aides publiques ne peut pas être sous-estimée: de fait, à ce niveau, les dépenses des pays européens plus riches sont structurellement supérieures à celles des États membres plus pauvres (voir graphique). Les aides publiques sont surtout rares dans le sud de l’Europe, car d’autres règles s’appliquent aux pays en transition en Europe centrale et en Europe de l’Est.

Nous pouvons néanmoins nous attendre à ce que les pays européens plus riches sortent de la crise du coronavirus relativement renforcés. De fait, c’est une occasion en or d’accélérer une autre ambition: la création d’entreprises européennes plus grandes et plus fortes (des “champions européens”) de taille à affronter leurs concurrents américains et chinois. Malgré les efforts de la Commission européenne pour perturber le moins possible le marché intérieur et préserver la concurrence libre et loyale, les capacités financières supérieures de certains pays donneront une longueur d’avance à leurs entreprises – au détriment d’entreprises affaiblies dans des pays plus durement touchés et qui manquent de moyens de compensation. Cette course aux subsides fait trembler le marché intérieur européen sur ses bases.

Le manque de solidarité au niveau européen n’est donc qu’une partie du problème. La rivalité entre les États membres de l’UE a un impact bien plus marqué. Il est essentiel que la Commission européenne rende les règles en matière d’aides publiques aussi strictes que possible et veille à ce qu’elles soient scrupuleusement respectées. À défaut, la crise du coronavirus minera aussi le marché intérieur européen, le joyau de la couronne de l’intégration européenne.

Graphique: les aides publiques dans l’UE (2017, % du PIB)