Qui veut vraiment encore d’une devise faible?

En pleine crise du coronavirus, le cadre de référence global des marchés évolue très vite. Enfonçons une porte ouverte en posant le constat que pratiquement toutes les banques centrales s’efforcent d’assouplir les conditions monétaires ou en tout cas, de ne pas les laisser se durcir. Il en va de même pour celles qui, par exemple en raison d’un taux d’inflation plus élevé, étaient en train de relever les taux ou envisageaient de le faire.

À cet égard, la banque centrale polonaise a notamment abaissé le taux de 1,5% à 1,0% hier, bien que l’inflation soit largement supérieure à l’objectif d’inflation de 2,5% (± 1,0%). Elle a également pris des mesures techniques pour soutenir l’octroi de crédits. Le zloty était déjà sous pression, à l’instar de nombre de petites devises moins liquides. Pour l’instant, les Polonais ne semblent pas s’en inquiéter.

Au début de la semaine, la banque nationale tchèque (CNB) a abaissé son taux directeur de 0,5%, à 1,75%: un revirement incontesté, car début février, la CNB avait encore relevé le taux sur la base de son modèle d’inflation. Ces dernières années, la CNB a régulièrement fait figure d’exception (orthodoxe) dans sa vision et sa mise en œuvre de la politique monétaire. Or dans cette période tumultueuse, réfléchir en dehors des sentiers battus peut être un atout. De fait, à la conférence de presse qui a fait suite à la décision de la CNB, des questions intéressantes ont été posées, notamment au sujet de la devise.

Est-il bien opportun d’abaisser le taux dans un contexte de forte pression sur la couronne tchèque? De nombreux autres banquiers centraux enverraient au moins le message subliminal que la chute de la devise tombe pour ainsi dire à pic. Pas ceux de la République tchèque. Le président de la CNB, Jiri Rusnok, a répondu que la volatilité de la devise était prise en compte et qu’il y a des limites à l’affaiblissement de la couronne. Ces limites, précisons-le, n’ont pas encore été atteintes. Rusnok a ensuite lancé quelques signaux intéressants: il a déclaré qu’une devise faible aiderait à assouplir les conditions monétaires et à soutenir les exportations tchèques. Cet argument sonne bien sûr creux si la livraison de produits d’exportation s’avère difficile pour des raisons logistiques. En outre, le revers de la médaille est qu’une devise faible rend plus onéreuse l’importation de produits de première nécessité. Plus intéressant encore: la CNB a laissé entendre qu’à la suite des mesures prises par le passé pour enrayer la hausse de la couronne (en 2015/2017), elle dispose d’importantes réserves de change. En clair: “nous avons les moyens d’intervenir pour contrer une dépréciation non désirée de la couronne”!

Cela nous paraît un raisonnement très intéressant. Pas toutes les banques centrales de petits pays dont la devise est sous pression n’ont de surplus de réserves de change, mais certaines pourraient se livrer au même calcul que la CNB. Pourquoi pas, par exemple, la Norges Bank? Actuellement, la couronne reste sous forte pression. Cependant, la Norges Bank a annoncé aujourd’hui qu’elle en achète davantage, car les investissements dans des réserves de change sont monétisés pour remplir les caisses de l’État. Pour éviter tout malentendu: il s’agit de “ventes techniques de devises” et non d’interventions – mais avec un mais… Un effondrement de la devise n’est pas ce qu’on peut appeler un cadeau. Plus généralement, nous pourrions évoluer vers un contexte où les États-Unis et plusieurs autres pays parviendront à la conclusion que plus personne n’a d’intérêt à une hausse effrénée du dollar, vu sa liquidité limitée. D’ici à de nouveaux accords du Plaza, il y a loin… Mais dans cette période agitée, ce type de développements mérite que nous leur accordions encore plus d’attention que d’habitude.

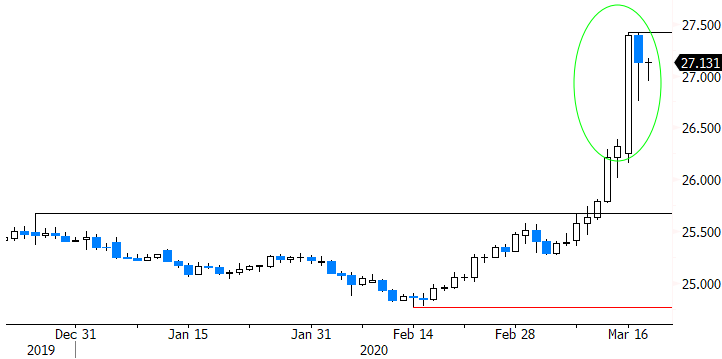

EUR/CZK: l’abaissement des taux par la CNB coupe court à la baisse de la couronne.