La BCE et le marché de l’emploi

Ces temps-ci, peu de variables économiques suscitent autant d’intérêt que les chiffres de l’emploi américains. Les dates de publication sont soulignées dans les agendas, les prévisions de consensus font l’objet d’analyses poussées et les chiffres définitifs sont commentés en long, en large et en travers. Ce mois-ci n’a pas fait exception: avec 235K nouveaux emplois, le résultat d’août est resté bien inférieur aux 700K+ attendus et “a quelque peu déçu le marché”. Une croissance plus vigoureuse aurait été un signal supplémentaire en faveur du revirement attendu de la politique monétaire américaine.

Il n’y a rien d’étonnant à ce que le marché de l’emploi américain soit suivi de près. Avec une inflation largement supérieure à l’objectif et une croissance très dynamique aux États-Unis, la Fed a d’ores et déjà atteint deux de ses trois objectifs. Le troisième – un redressement suffisant et inclusif du marché de l’emploi – déterminera donc le rythme de la normalisation de la politique monétaire. À cet égard, les chiffres de l’emploi américains exercent donc une influence disproportionnée.

Les chiffres du marché de l’emploi de la zone euro, contrairement aux chiffres américains, sont plutôt relégués au second plan. À la différence de la Fed, la BCE reste focalisée sur l’objectif d’inflation. Selon sa nouvelle stratégie, les taux d’intérêt ne seront relevés qu’à condition que l’ancrage de l’inflation autour de l’objectif de 2% soit assez solide et que ce jalon soit atteint bien avant la fin de l’horizon prévisionnel. De même, pour l’évaluation du PEPP, la BCE se retranche derrière l’évocation sibylline de “la fin de la crise”. Quoi qu’il en soit, la politique non conventionnelle reste axée sur le maintien de conditions de financement suffisamment souples et ce, aussi longtemps que nécessaire pour lutter contre la pandémie. Les conditions du marché de l’emploi en elles-mêmes ne sont pas un objectif de la BCE.

Néanmoins, la BCE suit elle aussi de près l’évolution du marché de l’emploi, et pas seulement pour anticiper une poussée inflationniste éventuelle. Dans son dernier exposé de politique – le premier selon la nouvelle stratégie de communication simplifiée –, la BCE fait référence à la croissance et à l’emploi pour expliquer la situation économique. Selon la BCE, l’écart persistant sur le marché de l’emploi révèle que l’impact de la crise perdure malgré l’accélération de la croissance. De manière indirecte, ces chiffres sont donc bien inclus dans la discussion sur le rythme de la normalisation de la politique monétaire en Europe.

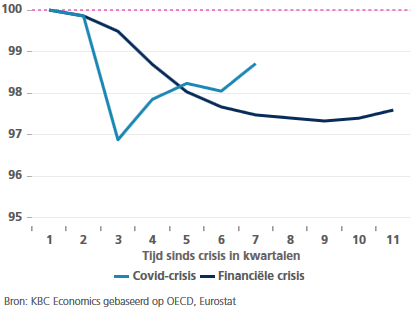

En Europe aussi, le nombre d’emplois repart à la hausse (voir graphique). Après une forte contraction (3,2%) au début de la crise du coronavirus, à la suite des premières mesures de confinement strictes, l’emploi se rétablit progressivement et en tout cas beaucoup plus vite que pendant la crise financière. Malgré la rapidité de la reprise, la crise n’est pas encore entièrement résorbée. L’emploi reste environ à 1,5% en deçà du niveau d’avant la crise (-2,5 millions d’unités). À ce rythme, l’écart ne sera comblé qu’au milieu de l’année prochaine. En outre, les mesures d’aide restantes, comme le chômage temporaire, faussent toujours en partie la situation réelle sur le marché de l’emploi.

Demain, la BCE présentera un nouvel exposé de sa politique. Nous sommes curieux de savoir si et dans quelle mesure le facteur de l’emploi jouera à nouveau dans l’évaluation de l’état de la crise.

Emploi dans la zone euro par rapport au début de la crise