Normalisation des spreads européens sur fond d'instabilité

Les marchés sont actuellement sous pression à cause de plusieurs facteurs de risque qui planent au-dessus de nos têtes depuis quelque temps. Entre l'escalade du conflit commercial et technologique entre les États-Unis et la Chine, le drame shakespearien du Brexit et le différend budgétaire entre Italiens et Européens, les sujets de préoccupation ne manquent pas. Et l'avenir semble particulièrement incertain. Alors que nos économies sont toujours en train de se remettre de la dernière crise et que la politique de crise (la politique monétaire non conventionnelle) commence tout doucement à être abandonnée, les probabilités d'une nouvelle correction de l'économie sont en hausse. Dans ce contexte, il n'est pas surprenant que les investisseurs se réfugient dans des valeurs plus sûres. Le taux des emprunts d'État allemands à 10 ans s'est donc de nouveau replié, après une timide hausse il y a quelques mois. Avec une normalisation progressive de la politique monétaire en Europe, on devrait en principe s'attendre à une hausse des taux. Mais les incertitudes et le recul de la confiance viennent jouer les trouble-fêtes.

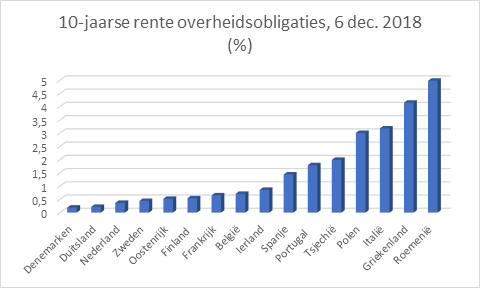

Qui dit normalisation de la politique monétaire dit également, en principe, accroissement des différentiels de taux (spreads) entre les États membres de l'UEM. Les programmes d'achat de la BCE avaient en effet fait baisser non seulement le taux de référence allemand (toutes échéances confondues), mais également les spreads en Europe. Le démantèlement de la politique d'assouplissement est donc censé provoquer un mouvement inverse. Il est donc frappant de constater que les écarts entre les taux européens sont en effet bien repartis à la hausse, alors que les taux allemands sont orientés à la baisse (voir le graphique). Cela montre clairement que les investisseurs privilégient non seulement la sécurité offerte par les emprunts d'État allemands, mais qu'ils sont aussi de plus en plus conscients des différences de risques entre les économies européennes. Une évolution tout à fait compréhensible. Les années au cours desquelles les investisseurs ne reculaient pas devant les risques, préférant fermer les yeux sur les problèmes structurels de certains pays européens, sont bel et bien révolues. Aujourd'hui, c'est de nouveau la qualité qui prime. Les économies saines sont récompensées par les marchés financiers, alors que les économies plus fragiles doivent payer un prix plus élevé. La santé économique se mesure ici à l'aune de la situation des finances publiques, la compétitivité internationale, la flexibilité et la modernité du marché du travail et la stabilité des institutions politiques. Le retour des spreads intra-européens est une bonne chose : les taux jouent en effet de nouveau leur rôle de baromètre des risques entre les différents pays.

Les différentiels sont donc en train de se creuser en Europe. Il ne s'agit assurément pas d'un phénomène temporaire, mais bien d'une rupture structurelle par rapport à un passé récent. Même si les projecteurs sont moins dirigés vers les facteurs de risque propres à chaque pays, la normalisation de la politique monétaire devrait progressivement marquer le retour à un fonctionnement plus normal sur le marché. Ce mouvement ne constitue pour le moment pas une grande source d'inquiétude. La faiblesse des taux allemands a en effet pour conséquence que les taux nominaux demeurent également relativement bas. Au bout du compte, c'est le niveau absolu des taux qui compte pour le (re)financement des finances publiques ou les investissements des entreprises. Mais si les taux à long terme allemands repartent aussi à la hausse, lorsque la normalisation de la politique monétaire sera arrivée à un stade plus avancé par exemple, l'augmentation des niveaux de taux absolus risque alors de faire mal. Les autorités et les entreprises en Europe ne sont clairement pas suffisamment conscientes de ce risque de taux sur le plus long terme. La réduction de la dette et les réformes structurelles doivent donc rester une priorité, et plutôt à court qu'à long terme.

Figure - Taux des obligations d'État à 10 ans, 6 décembre 2018 (%).