Le dollar profite à peine des bons payrolls

La publication des payrolls clôturait vendredi la classique "mise à jour" de l'économie que nous réserve chaque début de mois. Les chiffres publiés durant la semaine (ISM, ADP) fournissaient tant aux optimistes qu'aux pessimistes des arguments pour étayer leur vision. Les payrolls devaient donc trancher la question, du moins temporairement. Le verdict est clair. 266.000 emplois ont été créés en novembre aux États-Unis (contre 180.000 attendus), et les chiffres des deux mois précédents ont été revus à la hausse de 41.000 unités. On peut donc parler d'une bonne surprise plus que marquante. Le taux de chômage est retombé à 3,5% et les salaires laissaient également entrevoir une amélioration, il est vrai marginale. Enfin, last but not least, la confiance des consommateurs publiée plus tard dans l'après-midi a également largement dépassé les attentes. Les taux d'intérêt, le dollar et les bourses ont grimpé à l'unisson. Cette progression des taux d'intérêt et de l'USD est cependant restée étonnamment modérée compte tenu de la bonne surprise de taille dont le rapport américain sur l'emploi venait de régaler les marchés. Difficile de trouver une raison à la tiédeur de cette réaction. Nous nous proposons de tenter de réunir quelques éléments possibles.

Commençons par les attentes que le marché nourrit à l'égard de la politique de la Fed. La vigueur des payrolls n'aura pas manqué de plaire au président Powell. Elle cloue aussi le bec à Donald Trump et à tous ceux qui, avec lui, plaident en faveur de davantage d'abaissements des taux à présent que la Fed les a officiellement suspendus. D'un autre côté, le marché a bien compris que le pas à franchir entre "ne pas abaisser davantage les taux pour l'instant" et "relever les taux" reste énorme, même en présence de statistiques brillantes. Il faudrait pour cela que l'inflation s'établisse de manière durable au-dessus de l'objectif de 2%. Et nous n'en sommes pas encore là, tant s'en faut. Sans compter que ce rapport vigoureux pourrait se révéler moins reluisant le mois prochain, en particulier vu l'issue toujours particulièrement incertaine du conflit commercial. Les taux d'intérêt américains sont prisonniers de leur évolution latérale. À lui seul, un rapport sur l'emploi brillant n'y change rien. D'ailleurs, le marché n'a pas encore abandonné l'idée d'un abaissement des taux l'année prochaine. Nous avons également perçu cette réticence du côté du dollar. Les dégâts pour le différentiel EUR/USD sont restés limités. Quant au différentiel USD/JPY, il a même été jusqu'à concéder la totalité des gains engrangés pour clôturer la session à un niveau inférieur. Le dollar n'a donc pas eu de réaction marquée, mais il se pourrait aussi que cela en dise long sur l'euro et le yen.

Ce matin, le taux japonais à 10 ans a un instant franchi la barre de 0%. Cette tendance haussière est déjà perceptible depuis un certain temps. Elle peut s'expliquer par diverses raisons, mais il y a certainement un lien avec le fait qu'au Japon également, la politique fiscale est appelée à jouer un plus grand rôle dans le soutien apporté à l'économie.

Le gouvernement a approuvé un vaste paquet d'incitants fiscaux, et l'on a appris ce matin que l'économie japonaise avait connu une évolution plus favorable que prévu au troisième trimestre (0,4% en glissement trimestriel au lieu de 0,2% initialement). Jusqu'ici, le différentiel USD/JPY se laisse surtout guider par l'évolution des taux aux États-Unis et le sentiment à l'égard du risque. Les statistiques japonaises l'influencent généralement peu. Cependant, si la nouvelle politique stimule la croissance et les taux d'intérêt, le yen pourrait en retirer un certain soutien, et cette fois "du côté japonais".

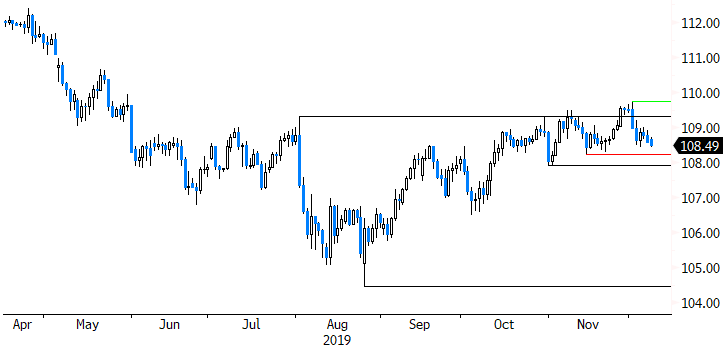

Le même raisonnement vaut potentiellement pour le léger recul du différentiel EUR/USD. Le marché juge toujours un assouplissement plus probable aux États-Unis qu'en Europe. Mais en Europe également, le débat autour des incitants fiscaux se fait entendre de plus en plus. Certes, il s'agira d'un processus de longue haleine, en particulier en Allemagne. Rien ne permet en effet d'affirmer — loin de là — que la nouvelle direction du SPD parviendra à obtenir gain de cause rapidement, mais nous ne pouvons néanmoins nous défaire de l'impression qu'en Europe également, l'orthodoxie budgétaire devient moins prioritaire. La conférence de presse que Christine Lagarde donnera à l'issue de la réunion de la BCE de jeudi pourrait nous fournir davantage d'éléments à ce sujet. En quels termes fera-t-elle allusion à la collaboration entre politique fiscale et politique monétaire? Les évolutions de cet ordre ne permettent certes pas d'évaluer les fluctuations journalières, mais il vaut la peine de les garder à l'esprit. Nous surveillerons donc de près le différentiel USD/JPY. En dépit de la vigueur de la bourse (propension au risque) et des statistiques économiques aux États-Unis, le yen ne s'affaiblit pas. Le différentiel USD/JPY se rapproche peu à peu d'une première zone de soutien (108,24/107,89). Une rupture pourrait le cas échéant constituer une nouvelle indication que le dollar s'essouffle quelque peu, non seulement par rapport au yen mais aussi dans une perspective plus large.

Peter Wuyts, salle des marchés KBC

Figuur - Le différentiel USD/JPY hésite en dépit des brillantes statistiques américaines et des records signés par la bourse américaine (propension au risque)