Fin de la fiesta espagnole?

Le résultat des dernières élections législatives a remis le premier ministre espagnol Pedro Sánchez les deux pieds sur terre. Ce scrutin, le quatrième en quatre ans, a donné naissance au parlement le plus morcelé de l'histoire. Pedro Sánchez n'est pas parvenu à renforcer la position de son parti socialiste. Tel était pourtant son espoir, conforté par sa victoire électorale remportée six mois plus tôt. Par contre, ce qui s'était révélé impossible six mois durant a à présent été réalisé en 48 heures: une coalition avec le parti Podemos, encore davantage de gauche. Quoi qu'il en soit, il s'agit toujours d'un gouvernement minoritaire, qui aura besoin du soutien des partis régionaux. On est donc bien loin du retour espéré de la stabilité politique.

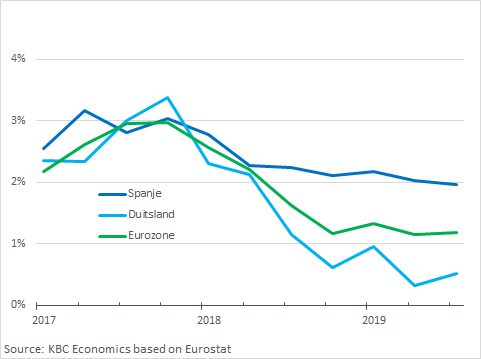

La déconvenue essuyée à la vue du résultat du scrutin sera sans doute encore aggravée par le refroidissement de la croissance économique. Durant les derniers trimestres, l'Espagne était l'un des piliers de la croissance dans la zone euro. En particulier en comparaison avec la dépression observée en Allemagne, la dynamique économique espagnole tenait remarquablement bon (voir illustration). Cependant, l'Espagne a également vu sa croissance ralentir au cours de l'année écoulée, principalement à cause de l'abrupt refroidissement de la croissance de la consommation des ménages. Un constat que l'on ne peut cependant pas attribuer à une augmentation insuffisante du pouvoir d'achat. La création d'emploi est en effet restée abondante et les salaires réels ont également connu une hausse non négligeable. Le chômage, lui, a encore diminué. Et pourtant, les Espagnols ont préféré épargner davantage, sans doute à cause de l'incertitude politique. À la mi-2019, le taux d'épargne était supérieur à celui relevé un an avant, et ce à concurrence de plus de 2,5% du revenu disponible des ménages. Cette augmentation est nettement plus marquée qu'ailleurs dans la zone euro. Dans ses récentes prévisions, la Commission européenne s'attend à voir la croissance de l'économie espagnole ralentir encore, jusqu'à retomber à 1,5% en 2020. Elle ne représenterait alors plus que la moitié de son niveau de 2016, mais resterait néanmoins supérieure à la moyenne de la zone euro (1,2%).

À noter cependant que l'impasse politique affecte à peine les finances publiques. Grâce à la conjoncture favorable, le déficit budgétaire s'est retranché en deçà des 3% du PIB et l'Espagne s'est extraite en juillet 2019 de la procédure réservée aux "déficits budgétaires excessifs". Elle était ainsi le dernier des 24 pays placés depuis 2011 sous la surveillance de l'Europe.

Cela ne veut toutefois pas dire que le budget espagnol ait été assaini. Le déficit structurel oscille toujours aux alentours de 3% du PIB. Selon les calculs de la Commission européenne, une détérioration en 2018-2019 pourrait être compensée en 2020-2021 en maintenant la politique actuelle. La dette publique (97,6% du PIB à la fin 2018) devrait continuer à diminuer, mais très lentement. Cette évolution suffira probablement à éviter à l'Espagne de se retrouver dans le collimateur des marchés financiers, en particulier aussi longtemps que la BCE continue à acheter des obligations d'État. La prime de risque sur les emprunts d'État espagnols est la plus basse observée depuis 2010. Cependant, le pays ne dispose pas d'une marge budgétaire suffisante pour conclure des accords politiques. Au lieu de cela, le ralentissement de la croissance économique risque de ramener davantage à l'avant-plan la nécessité de poursuivre l'assainissement structurel du budget. À mesure que l'allégresse alimentée par la croissance retombe, le budget a davantage tendance à devenir un obstacle politique supplémentaire.

La croissance de l'économie espagnole a tenu bon (variation annuelle en pourcentage du PIB réel)